役員報酬の最新トレンド(2022年)(2)~役員報酬に反映する非財務指標~

上場企業における直近の有価証券報告書の記載事項に関する集計結果から、役員報酬制度のトレンドを概説する本コラム。第1回は、報酬構成と業績連動指標のトレンドについて紹介しました。第2回は、プライム市場の上場企業で近年導入が増加している「役員報酬に反映する非財務指標」について解説します。

調査概要

記載表現

本調査では、「環境(Environment)」「社会(Society)」「ガバナンス(Governance)」またはそれに類似する記載を「ESGに関する取り組み」としました。

集計の分類

DXや研究開発の推進など、戦略の実現に向けて取り組んでいるテーマを記載していた場合は「戦略目標の達成」、お客さま満足向上の活動状況や品質など上記2つには分類できない場合は「その他」として、指標の数を集計しています。

集計対象企業

非財務指標に関する集計対象企業は、プライム市場時価総額上位100社です。なお、スタンダード市場時価総額上位100社に関しては、非財務指標を取り入れていることが明確に確認できた企業は1社のみであったため、今回は集計対象外としています。

集計結果

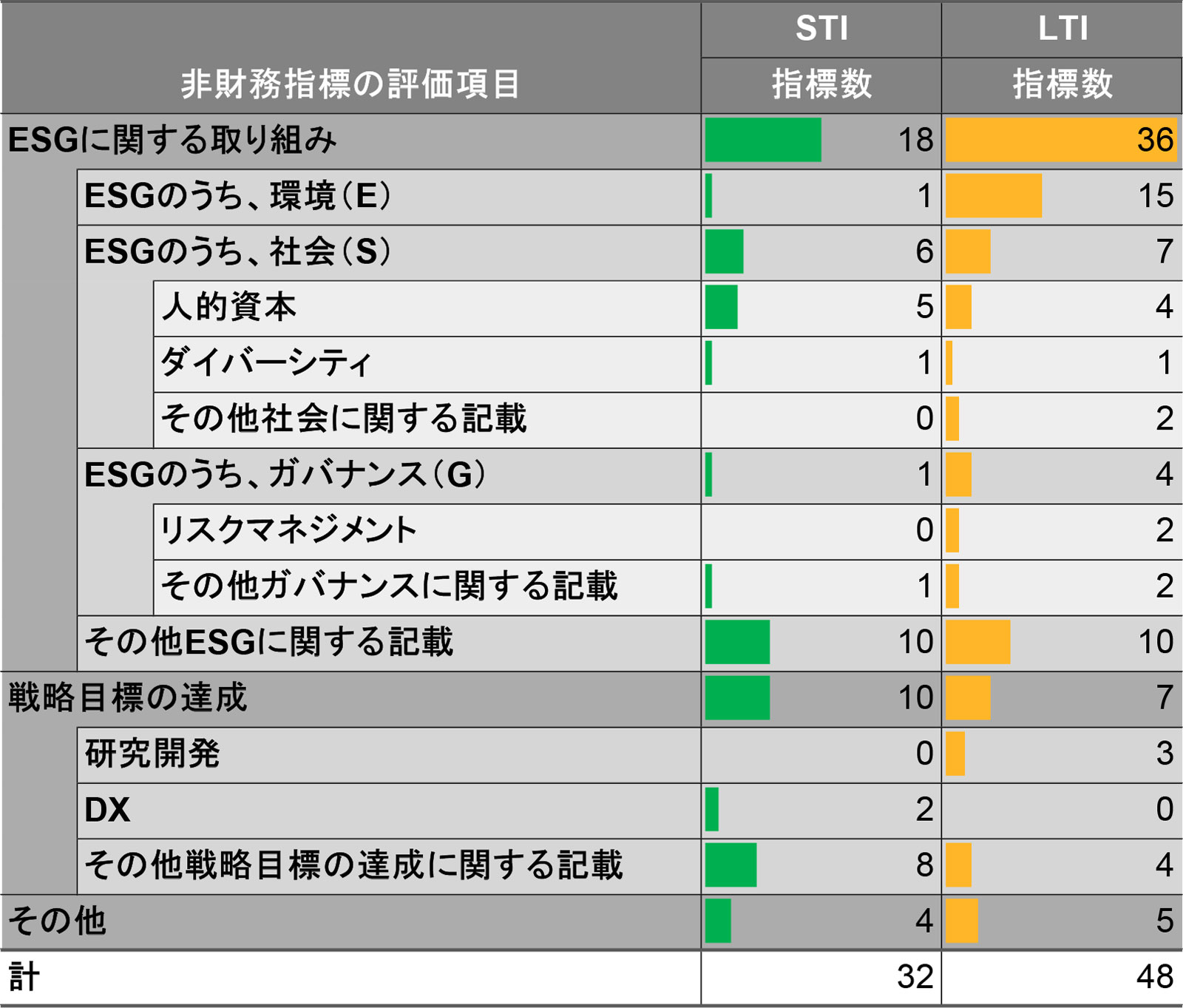

(1)役員報酬に反映する非財務指標

STI(短期インセンティブ報酬)に反映する指標は、「ESGに関する取り組み」が18件、「戦略目標の達成」が10件となりました。「ESGに関する取り組み」の具体的な内容を見ると、社会(S)が目立ち、とりわけ人的資本に関する指標が多くなっています。「戦略目標の達成」では、DXの推進等が用いられています。

LTI(中長期インセンティブ報酬)に反映する指標では、最も多いのはSTIと同様で「ESGに関する取り組み」が36件でしたが、その内訳は環境(E)に関する指標が最多でした。また、「戦略目標の達成」は7件あり、研究開発等が用いられています。

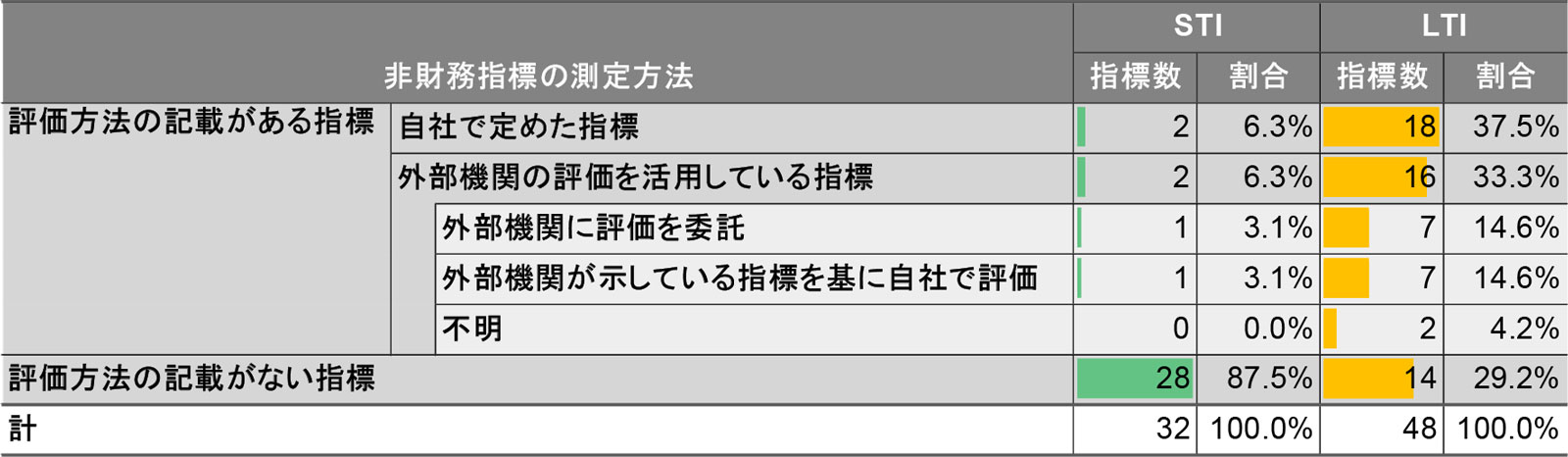

(2)評価方法

本調査では、自社内でKPIを定めて行う評価方法と、外部機関の評価を活用する評価方法の2種類に分類しました。さらに後者には、第三者である調査会社等に外部委託する方法と、Doe Jones Sustainability Index等の外部機関が示している指標を基に自社で評価する方法があります。

STIに反映する指標は、評価方法の記載がない指標が28件(87.5%)と最多でした。この場合、自社内のルールに基づき評価されているものと想定されます。

一方で、LTIに反映する指標は、自社でKPIを定めている指標が18件(37.5%)、外部機関の評価を活用している指標が16件(33.3%)確認でき、STIと比較して、「評価方法の記載がある指標」が多く見られました。内訳は、評価を外部機関に委託する指標が7件(14.6%)、外部機関が示している指標を基に自社で評価を行う指標が7件(14.6%)でした。また、評価方法の記載がない指標も14件(29.2%)ありました。

まとめ

非財務指標を役員報酬に反映させている企業は、プライム市場時価総額上位100社の中ではSTIが32社、LTIが48社に留まっています。また、スタンダード上場時価総額上位100社では、STI・LTIともに1社でした。人的資本経営の観点から、非財務情報の重要性が高まり、統合報告書による非財務情報開示なども広がっているため、今後は、より多くの企業が役員報酬に非財務指標を反映させる制度を導入すると考えられます。

STIに反映する指標は、短期間で成果が測定できる指標、業績に結び付きやすい指標が多い一方で、LTIに反映する指標は、「ESG」特に「環境(E)」等、改善した結果が中長期的に表れる指標の割合が多くなっており、報酬項目の特性に応じて指標のすみわけがなされていると言えます。

また、役員の処遇に反映する指標であることから、たとえ非財務指標であっても、客観性を担保することが重要です。今回の集計作業では、FTSE Russell[ⅲ]、S&Pグローバル、CDP等の外部評価機関を活用する企業があることも確認できました。

本稿で紹介した非財務指標に関する調査結果に加えて、今後、非財務指標をより適切に役員報酬に結び付け、企業の持続的な成長を促すものとするためには、客観性の担保だけでなく、各企業の事業と非財務面の情報の関係性を示す必要があると考えます。

具体的には、統合報告書では、「価値創造ストーリー」「マテリアリティ」の内容と役員報酬の非財務指標との整合について留意すべきです。あわせて、人的資本経営の実現に向けた「経営戦略と連動した人材戦略をどう実践するか」に対する考え方を提示した「人材版伊藤レポート2.0」において「役員報酬への人材に関するKPI反映」が求められていることから、人的資本経営の観点からも非財務指標を見直す検討も必要となります。

企業経営をめぐる動向も踏まえ、企業の持続的成長のために、役員報酬に非財務指標を導入する際は、事業や戦略の特性、役員の処遇に直結しているという報酬の特性を踏まえ、連動指標の選択、および各指標の客観的な評価方法を担保することが重要です。

[ⅰ] n数は調査対象企業のうち、非財務指標の記載が明確に確認できた企業。1社で複数指標を設定しているケースあり

[ⅱ] 項目名の「その他ESGに関する記載」は、「ESG」や「サステナビリティ」など、種別の判断が難しい記載を集計した項目

[ⅲ] 今回導入している企業が特に多かった外部機関を例示している。各評価機関の概要は、株式会社日本取引所グループのHP「ESG評価機関等の紹介」を参照いただきたい(2022/10/31閲覧)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。