中国地政学リスクに対するサプライチェーン強靭化の重要性

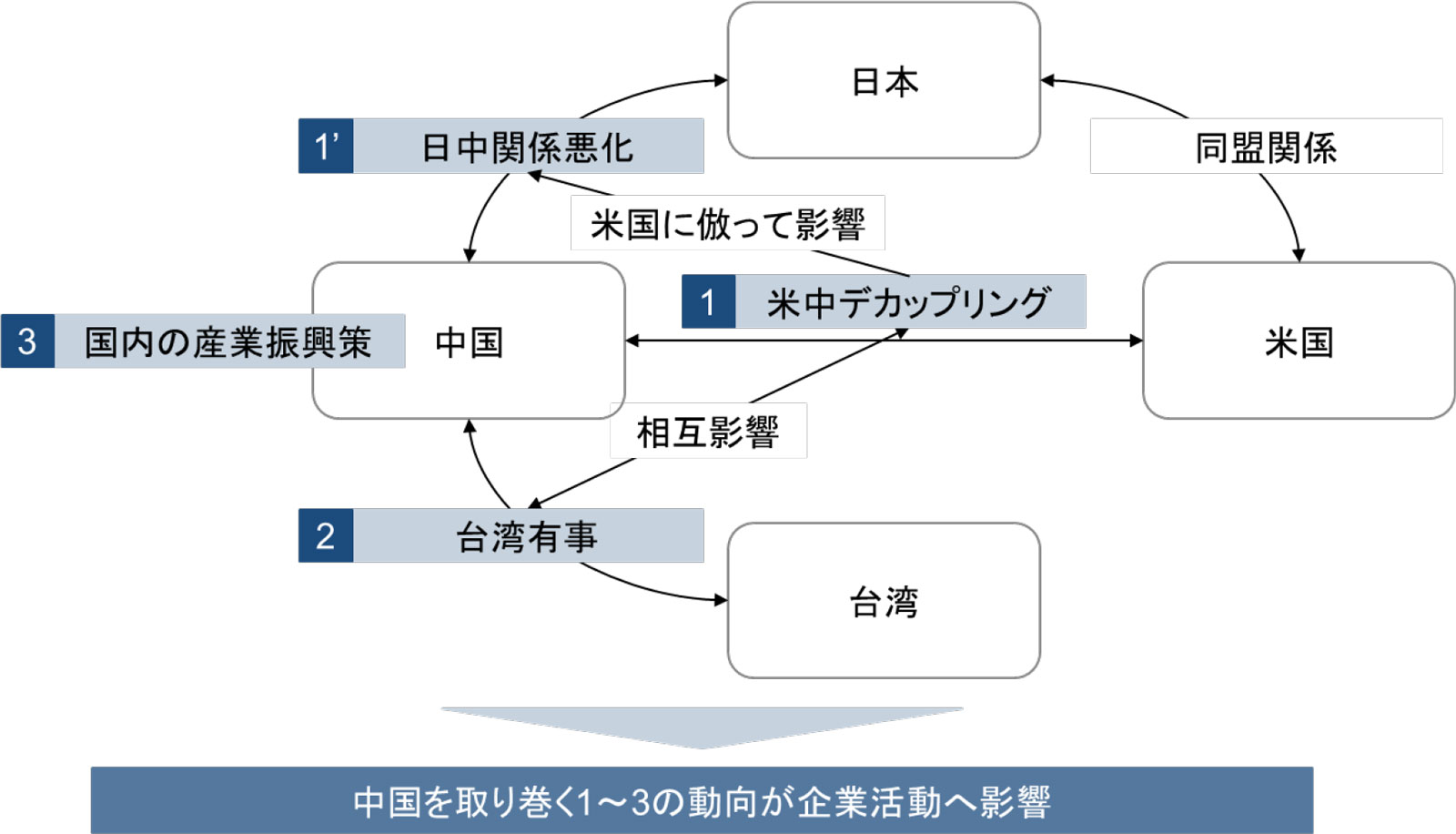

米中デカップリング、台湾有事など、中国を取り巻く地政学リスクは、その影響の大きさから日本における注目度も非常に高い。特にサプライチェーンで中国に依存している日系メーカーでは、その対策の検討に追われている方も多いだろう。また、中国は国策としての産業振興により自国産業を優遇しており、日系企業が中国で事業継続するには制約が伴うこともある。このように中国での事業にはさまざまな課題が付きまとうようになったが、一方、中国の代わりになるような巨大な産業クラスターを持った国・地域は現時点ではなく、多くの日系メーカーが対応策を見出すことに苦心している。では、どうすればいいのか。最新の企業事例や業界トレンドを題材に、サプライチェーンの強靭化に向けた対策の方向性を、本稿では考えていきたい。

1.中国を取り巻く地政学リスクにおける日系メーカーの留意点

地政学リスクについては「MUFG BK中国月報」(2022年11月号)掲載の「地政学リスクに企業はどのように備えるべきなのか」(三菱UFJリサーチ&コンサルティング グローバルコンサルティング部 大原潤著)[ 1 ]

でも取り上げているため、本稿では日系メーカーがサプライチェーン上で留意すべき事項を中心に述べる。

(1)米中デカップリング

米中経済のデカップリングとそれに伴うブロック経済圏の形成が、グローバル化したサプライチェーンに与える影響は計り知れない。米中国間の対立を発端とする輸出入制限や関税引き上げなど、従来までの事業収益性のみならず、サプライチェーン構造にまで影響を及ぼす可能性がある。ブロック経済圏に適したサプライチェーンの見直しとなると、日系メーカーは既存の調達網・製造ポートフォリオを再構築する必要に迫られる。

(2)台湾有事

有事の程度にもよるが、中国による台湾侵攻まで行き着いた場合、日本と台湾との間の貿易が途絶するほか、中国と台湾の間の貿易も途絶する可能性が高い。日中ともに台湾からの電子部品供給に大きく依存しており、これが途絶した場合の影響は甚大である。台湾以外で代替調達先を探すとなっても、部分的にしか補えないことが懸念される。

(3)中国産業振興策

中国では、「中国製造2025」に代表されるような産業振興策が進む中で、自国企業は政府による補助金交付などで優遇される一方、外資系企業には環境や現地調達推進などの各種規制が強化されている。レアアースなどの戦略物資供給の制限が課されることも生じており、多くの日系メーカーにおいて中国での調達や工場操業が困難になってきている。

上記(1)~(3)を受けて、日系メーカーのサプライチェーン戦略は、従来の効率性優先から持続性重視へと大きく変化しており、経済合理性だけでなく政治・安全保障の観点を踏まえた総合的な判断が必要になっている。

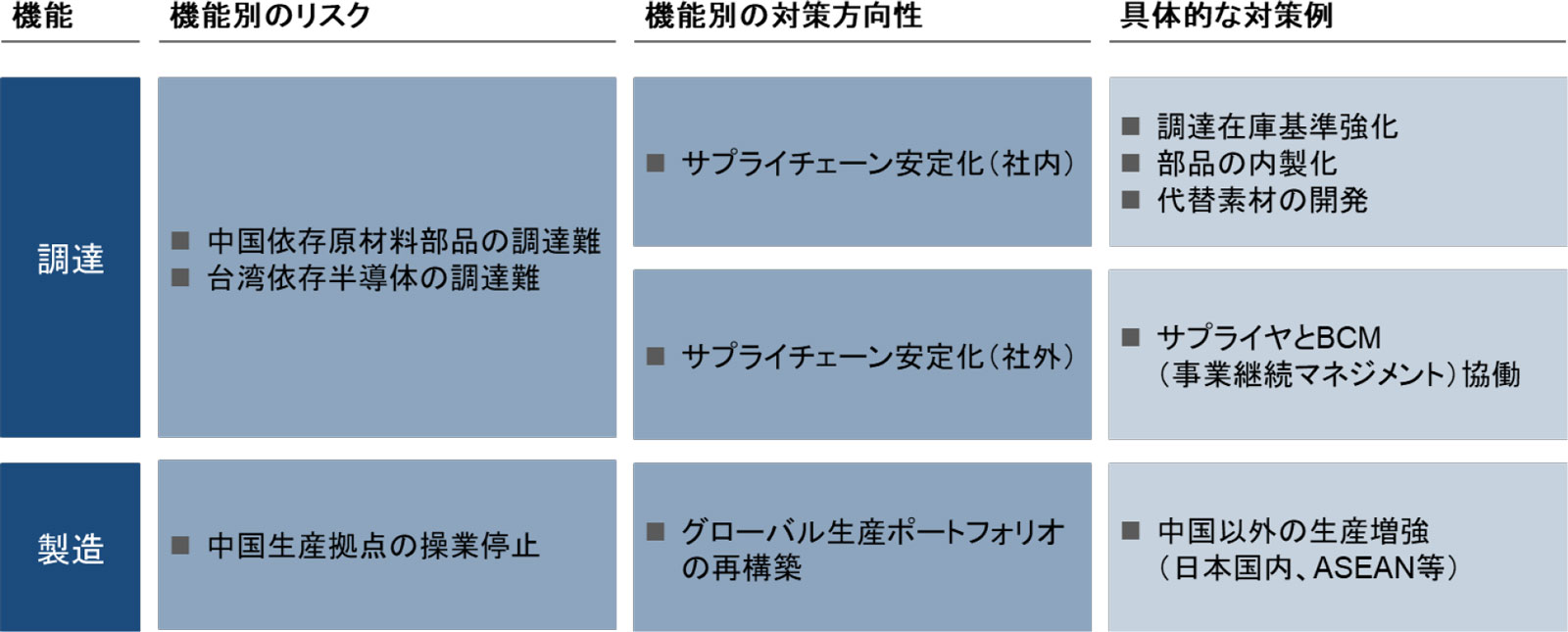

2.企業事例から見るサプライチェーン強靭化の傾向

前章のような地政学リスクに対して、日系企業の取り得る方向性として、中国におけるサプライチェーンは維持しつつも、リスク分散のために、図表2のように中国以外の機能増強策を組み合わせて行う企業が現れている。

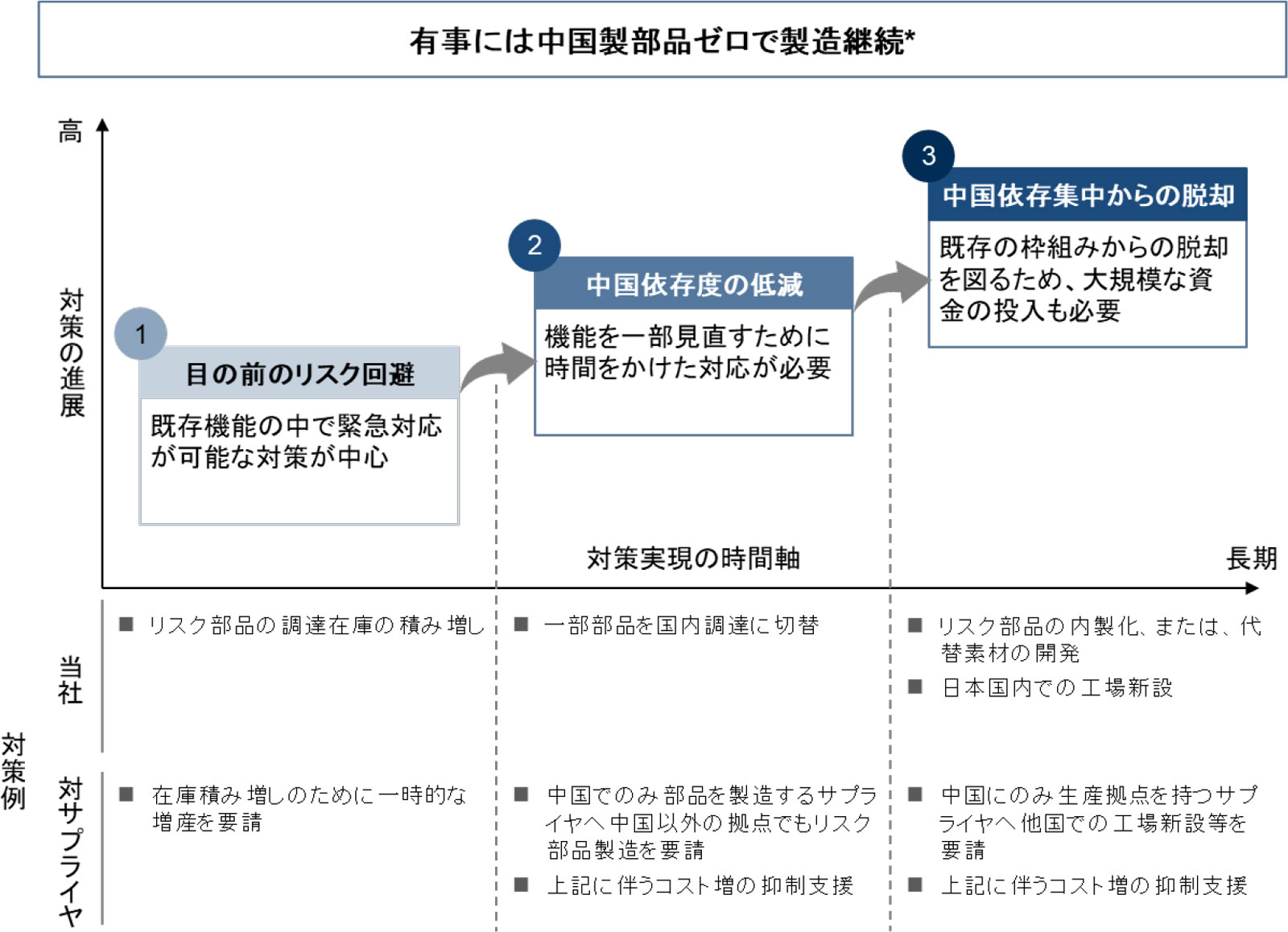

例えば、ダイキン工業の取り組みを見てみよう。同社は戦略経営計画『FUSION25』において「強靭なサプライチェーンの構築」を方針として掲げており、有事には中国製部品に頼らずとも製造継続できることを目指している。具体的には、まずは部品在庫の積み増しなどの対策で目の前のリスクを回避し、将来的にはサプライヤへのBCM(事業継続マネジメント)対応の要求、部品内製化、中国国外の工場新設など、時間や資金を投入してリスク自体を低減する方向で動いている。

(出所)各種情報を基にして当社作成

3.日系メーカーの中国サプライチェーン戦略への示唆

最後に、中国を取り巻く地政学リスクを踏まえて、日系メーカーが中国サプライチェーン戦略を再構築するにあたってのポイントをまとめたい。

まず、従来の経済合理性を優先して中国にサプライチェーンを一極集中し、世界に輸出するというビジネスモデルは、相当にリスクが高くなっている。地政学リスクがいざ顕在化したときの重篤性を考慮して、有事には中国に依存せずとも中核となる事業を継続できるだけの備えは必要である。そのために日系メーカーが取るべき方向性は、調達・製造機能のポートフォリオをグローバルで再配分し、サプライチェーンの強靭化を図ることとなる。しかし、現時点では中国における調達・製造をすべて他の国・地域にて代替することは現実的ではなく、リスクの高い事業から優先して対策すべきと考える。優先順位のひとつの考え方としては、「中国市場向けの事業か否か」である。中国内需を対象にした事業は、輸出入規制にかかるリスクも低いため、対策を劣後してもよい一方、中国外需を対象にした事業は、ブロック経済圏を踏まえたサプライチェーン見直しも選択肢に入れることが肝要である。

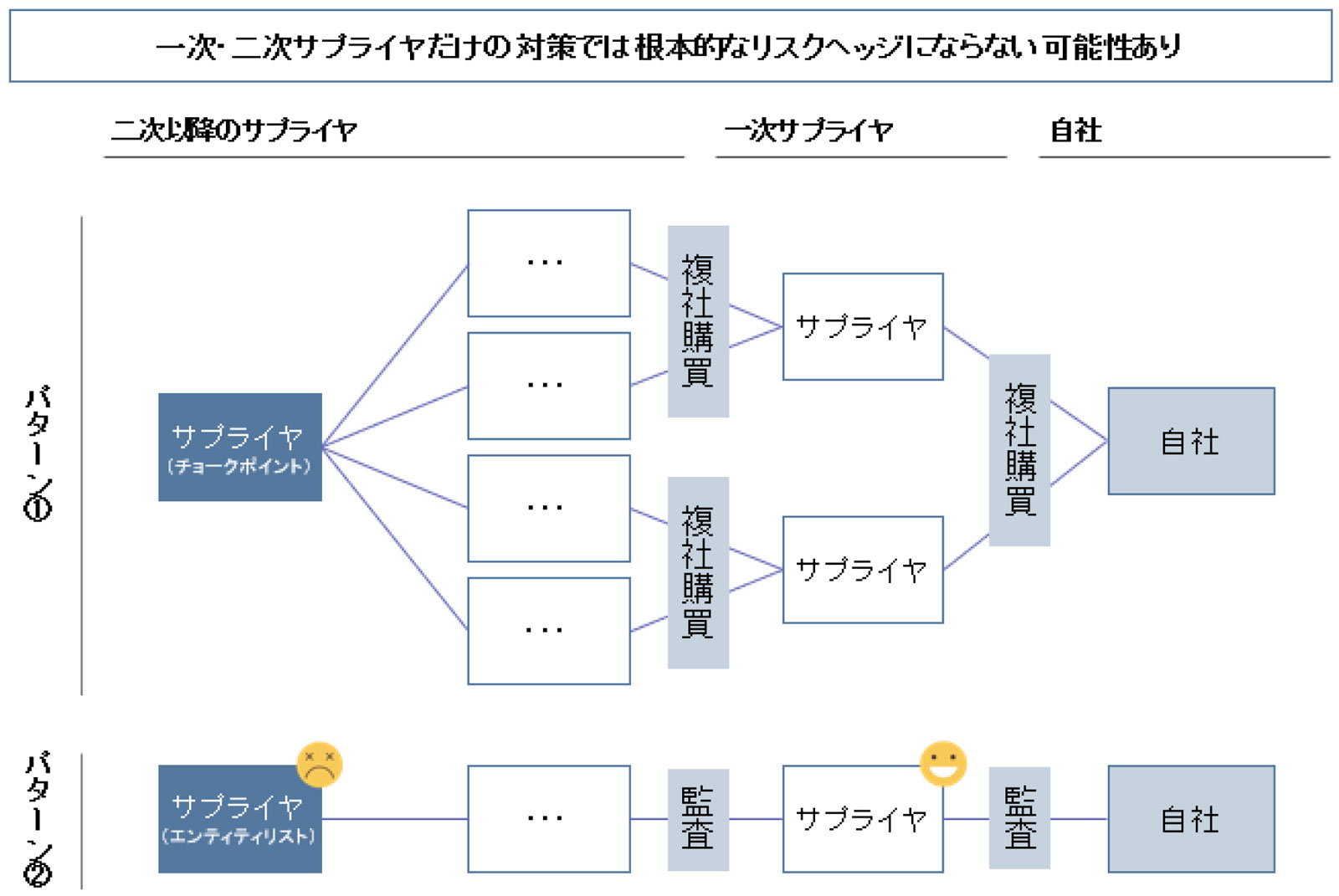

ここで、最近、企業のサプライチェーン担当者からよく耳にすることを挙げておこう。「サプライチェーンの強靭化が重要なことは理解しているが、二次サプライヤ以降は把握が進まず、一次サプライヤが中心の対策となっている」と、見直しもなかなかに難しいのが実態のようである。その状況下では、図表4にあるように、自社に近い取引先は複社購買や監査によって対策できていたとしても、サプライチェーン上流におけるチョークポイントやエンティティリストの対象を見落としており、実はリスクを低減できていない落とし穴があることに注意が必要だ。幸いにも、従来は人手と時間をかけて把握していたサプライチェーン上流だが、最近では人工知能(AI)を活用したサプライチェーンネットワーク分析サービスなどが現れ、リソースの省力化も進んできている。すでに中国依存度が高い機械・化学・製薬・商社などの業界での導入例も増えてきており、企業の取り得る手段のひとつとして今後も重宝されるであろう。

※本稿は、三菱UFJ銀行が発行する「MUFG BK 中国月報2023年6月号」からの転載です。

[ 1 ] 「MUFG BK中国月報」(2022年11月号)に掲載された当該記事を、三菱UFJリサーチ&コンサルティングのグローバルレポートに転載している。(https://www.murc.jp/library/report/global_221222/)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。