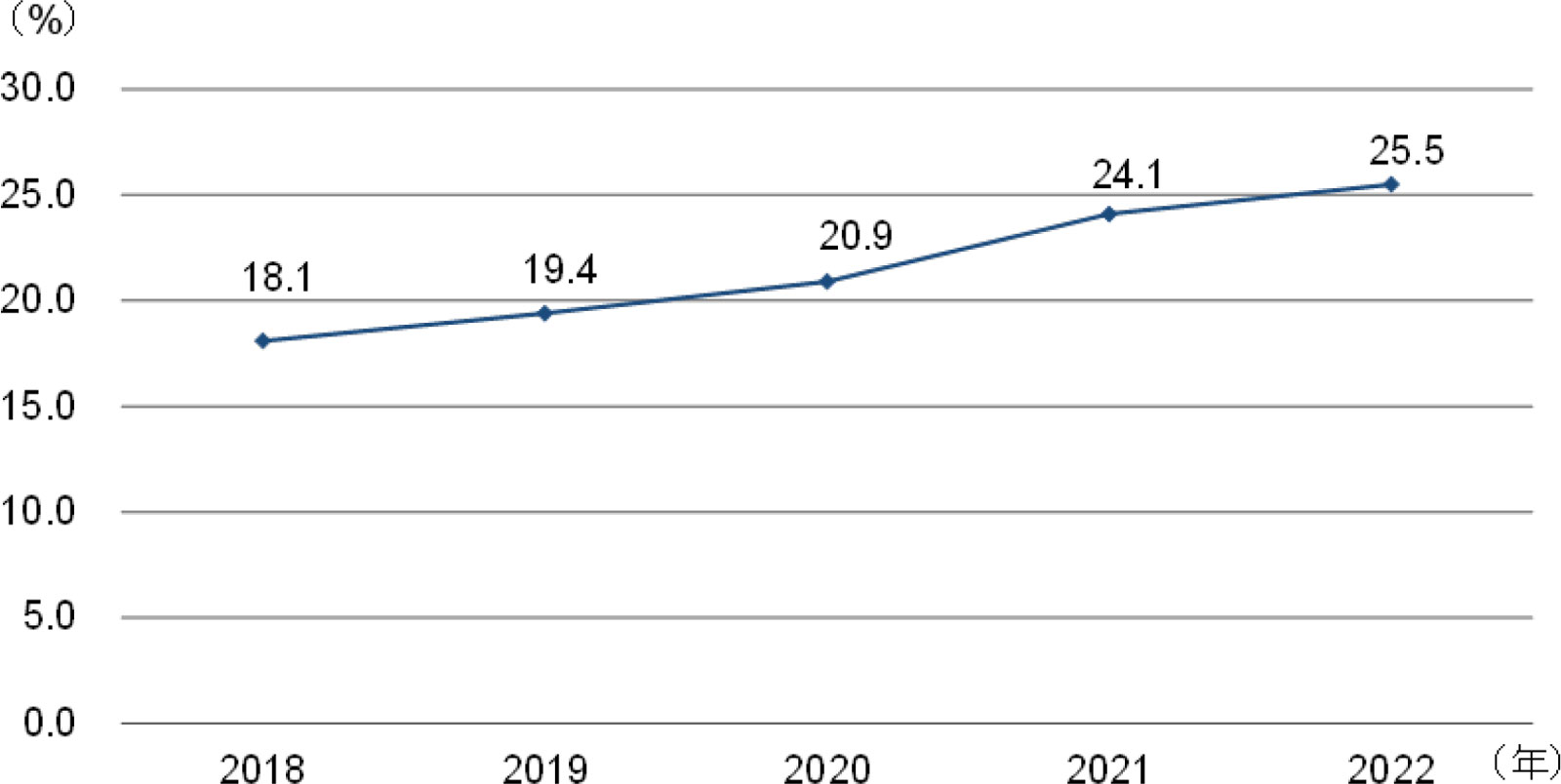

高年齢者雇用安定法の改正により、65歳までの雇用機会の確保が2013年に義務化[ 1 ]され、2021年には70歳までの就業機会の確保が努力義務化[ 2 ]されました。こうした法改正を背景として、近年、定年延長[ 3 ]に踏み切る企業が着実に増加しています【図表】。

報道等によると、国内に複数の子会社を有する企業グループ[ 5 ]においては、個社ごとではなく、グループ全体で定年延長を実施するケースが存在します。本コラムでは、グループ全体で定年延長を制度化するメリットや押さえておきたいポイントについて2回にわたって解説します。第1回はグループ全体で実施する際のメリットについて解説していきます。

子会社を有する企業グループが定年延長を実施する場合の2パターン

国内に複数の子会社を有する企業グループが定年延長を実施する場合、経営戦略や人材戦略に基づき、まずはグループ内の中核企業(主に親会社)において先行実施したのち、グループ内の各社(以下、各社)へと段階的に展開していくケースが多くみられます。その際の各社における実施方法は大きく分けて2パターンに分かれます。1つ目は定年延長実施済みの中核企業を中心に、各社の進め方に関するとりまとめを行ったうえで、グループ全体で実施するパターン、2つ目は各社の個別裁量により、実施時期や検討の進め方の制約などは設けず実施するパターンです。前者で取り上げたグループ全体で行うパターンには、複数の企業が関わって検討・推進することによるメリットが存在します。

グループ全体で定年延長を実施するメリット

(1) グループ内での「延べ検討時間」を抑えることができる

同一グループ内の企業は、一般的に従前からお互いのリソースを活用した事業を進め、シナジーを発揮しているケースがあります。人事制度もそれらを踏まえた枠組みなどが一定程度整備されているケースが多く、結果として定年延長に際しても検討に時間を要する論点などが共通します。例えば、そういった論点として、「シニア[ 6 ]社員にどのような仕事を付与するか」「シニア社員の報酬水準をどの程度に設定するか」などが挙げられます。グループ全体で実施する場合は、このような論点と対応策の選択肢を共有し、各社で情報交換しながら検討を進める必要があります。一見、調整の手間がかかるように見えますが、先行実施済みの中核企業の事例があるため、グループ内の定年延長に関する検討時間の総量を抑えることができます。

一方、各社が個別に実施する場合、こうした情報交換は必須ではなく、各々で進めた場合、グループ内の延べ検討時間が増加してしまう可能性があります。筆者が支援したある上場企業の事例では、親会社の人事部門に各社から同様の質問が次々に寄せられ、それに対し「もぐらたたき」のように都度対応したことで多くの工数を費やしたというケースもありました。個別実施を選択する場合は、先行実施した中核企業で抽出された論点を基に、検討におけるガイドライン等を各社に対して示したり、想定される質問と回答を取りまとめておいたりする対策が必要です。そうでなければ、検討は複雑化し、グループとして総検討時間は増えることが想定されます。

(2) グループ内における人材交流を柔軟に行いやすい

グループ全体で定年延長を実施する場合、人材マネジメント方針を一定程度そろえやすくなり、結果としてグループ内におけるシニア世代の人材交流を柔軟に行いやすくなります。例えば、「60歳で役職定年とする」という方針でそろえた場合、企業間の転籍・出向時における意図しない有利不利(例:親会社在籍だと60歳で役職定年となり報酬が下がるが、ある子会社は役職定年がないため、60歳より前に子会社に転籍すれば報酬が下がらないなど)を防ぐことができます。

一方、各社が個別に実施する場合、定年延長の制度設計から大きな方向性まで各企業によって異なる可能性があります。その場合、グループ内において、シニア世代は60歳前と同一の仕組みとするという企業と、全く異なる仕組みとするという企業が存在し、さらには役職定年の有無にも違いが生じる可能性があります。こうした状況では、企業間の転籍・出向時における意図しない有利不利が発生しやすく、柔軟な人材交流を阻害してしまう可能性があります。

(3) ステークホルダーにグループとしての人的資本経営の取り組みを訴求できる

2023年3月末以降に決算を迎える上場企業には、有価証券報告書における人的資本情報の開示が義務化されました[ 7 ]。人的資本の開示に際しては、グループ経営の観点から方針を示すことが推奨されています。例えば、「人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針」の開示が必須となっていますが、基本的には連結グループ全体での考え・取り組みの記載が望ましいとされています[ 8 ]。

大前提としてステークホルダー、特に投資家は、グループ全体がどのような方向に向かっていくのかを把握したいと考えています。そのような意向に対して、単体(有価証券報告書提出会社)だけの取り組みを示されても、グループ全体に及ぼす影響を把握しかねるでしょう。グループ全体で定年延長を実施する場合、グループ内で共有する定年延長の考え方や取り組み内容が存在します。それらを積極的に開示していくことができれば、ステークホルダーに対し、グループとしての人的資本経営の取り組みを訴求できる可能性があります。

今回は、グループ全体で定年延長を実施する際のメリットについて解説しましたが、実際に検討を進めるにあたっては留意点もあります。次回は検討時の具体的なステップや実務上のポイントについて解説します。

【関連サービス】

人事制度構築

人的資本の測定・開示/人的資本経営の実践

【関連資料】

【資料ダウンロード】『人的資本経営・開示に関するコンサルティングメニュー』のご紹介

【関連レポート・コラム】

定年延長とシニア人材の活躍推進

[ 1 ] 厚生労働省「高年齢者雇用安定法の改正~『継続雇用制度』の対象者を労使協定で限定できる仕組みの廃止~」(最終確認日:2023/7/13)

[ 2 ] 厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」(最終確認日:2023/7/13)

[ 3 ] 本コラムでは、定年延長を「企業が定める定年年齢を61歳以上に延長すること」と定義する

[ 4 ] 65歳までの高年齢者雇用確保措置には①定年制の廃止、②定年の引上げ、③継続雇用制度の導入を含む。ここでの定年の引上げは、「65歳までの定年延長」と同義

[ 5 ] 本コラムでは、グループを「資本関係のある企業の一連のまとまり」と定義する

[ 6 ] 本コラムでは、「60歳以上」をシニアと表記する

[ 7 ] 金融庁「『企業内容等の開示に関する内閣府令』等の改正案に対するパブリックコメントの結果等について」(最終確認日:2023/7/13)

[ 8 ] 金融庁 「(別紙1)コメントの概要及びコメントに対する金融庁の考え方(企業内容等の開示に関する内閣府令の一部を改正する内閣府令等」(最終確認日:2023/7/13)

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。