TNFDの基礎知識:最終提言に向けた連載(2)「LEAPアプローチ」

自然関連財務情報開示タスクフォース(TNFD)による最終提言の公開が目前に迫っています。本連載ではTNFDに取り組むにあたり押さえておきたい基本的な内容を整理するため、1回目は、TNFDが定義する「自然」等の概念、ビジネスと自然関連のリスクとの関係性などについてTCFDと比較しながら説明しました。2回目は、企業活動と自然との関係性、そこから生じるリスク・機会を分析するツールである「LEAPアプローチ」および同アプローチの入り口であるスコーピングについて解説します。

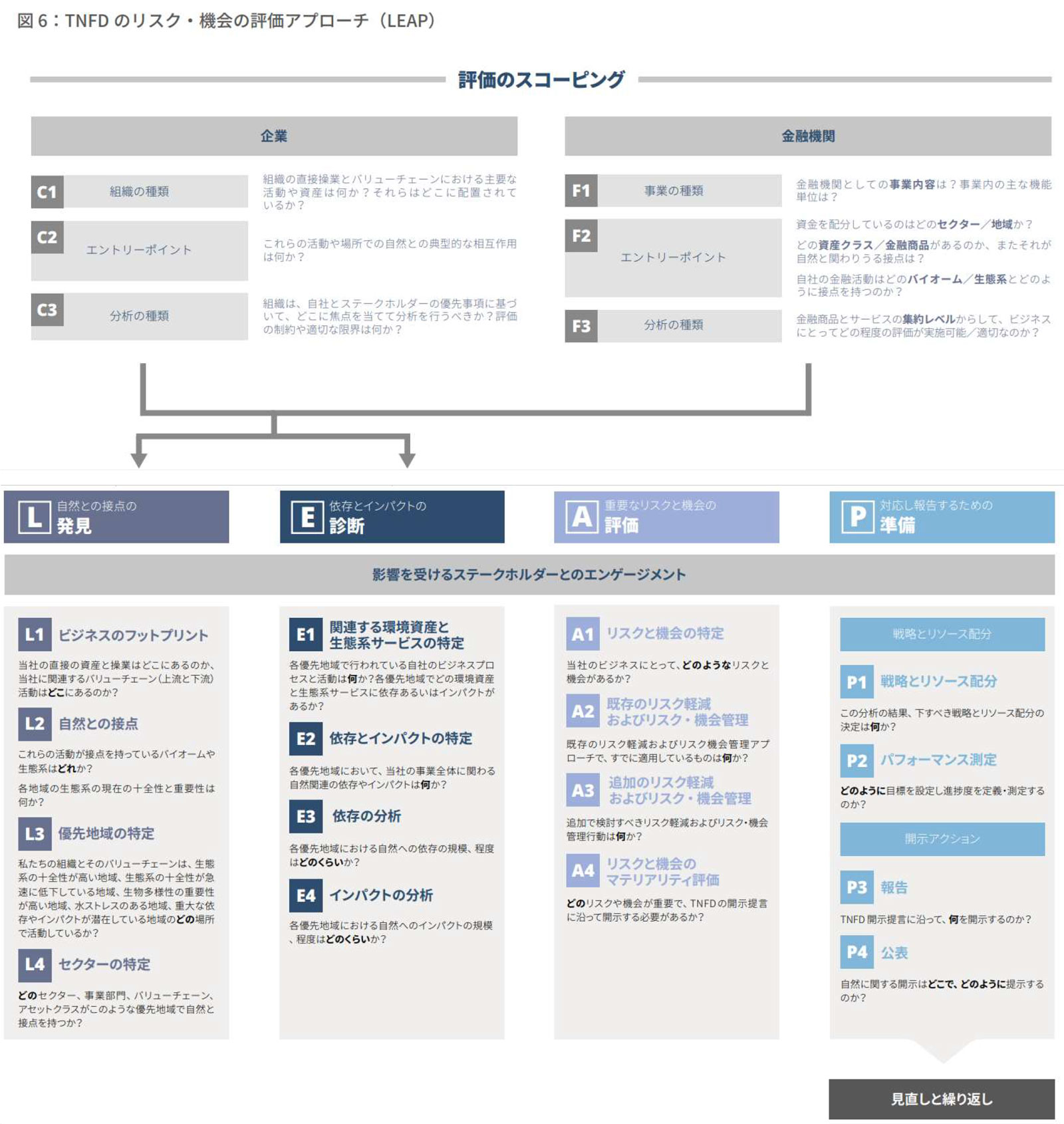

LEAPアプローチの概要

TNFDの議論が始まって以降、自然関連リスク・機会に関する理解や対応方法について何かしらのガイダンスが必要だということが、国際社会で改めて浮き彫りになりました。その結果として開発されたガイダンスが、LEAPアプローチです。LEAPとは、Locate(発見)、Evaluate(診断)、Assess(評価)、およびPrepare(準備)の4つのアクションの頭文字をとった言葉で、同アプローチでは、各アクションフェーズに関連して、計16の分析要素があります【図表1】。以下で、各フェーズについて簡潔に説明します。

(1) L:発見フェーズ

直接のオペレーションや関連するバリューチェーン(上流・下流)等、企業の活動拠点を洗い出し、それぞれの拠点と自然との接点や自然の状態について検討し、検討結果に基づいて、優先地域・セクターを特定していきます。たとえば、飲料水や木材製品を主要事業とする企業にとって、主な生産地において淡水の枯渇・汚染や森林破壊が進んでいる地域が特定された場合、その地域が優先地域となります[ 1 ]。

(2) E:診断フェーズ

各優先地域において、企業の活動が「依存」「影響」する環境資産と生態系サービスを特定し、それらの規模と程度について分析します。前述した飲料水や木材製品を主要事業とする企業の例に当てはめると、飲料生産に利用される淡水や木材製品の原料となる森林等、製品の生産やその他の企業活動のために利用された自然資源(インパクト・ドライバー)、自然の状態の変化、生態系サービスの状態・変化について検討します[ 2 ]。

(3) A:評価フェーズ

企業の活動にとって何がリスク・機会であるかを特定し、追加のリスク軽減措置やリスク・機会管理措置について検討しつつ、開示すべき重要なリスク・機会について評価します。評価においては、診断フェーズで分析した自然に関する依存・影響やリスク・機会に関連する財務的影響について考慮する必要があります[ 3 ]。

(4) P:準備フェーズ

これまでの分析結果を踏まえ、リスク管理、戦略とリソース配分について決定し、今後達成すべき目標と目標の達成度を測るための指標を設定し、開示に向け準備します。ここでの目標(Target)とは、ハイレベルな方向性を定めるゴール(Goal)とは違い、測定でき、かつ達成すべき期間がはっきりした目標のことを指します[ 4 ]。

LEAPアプローチの入り口である「スコーピング」

LEAPアプローチにおいては、各フェーズに沿った分析を行うにあたって、分析の対象範囲について検討すること(スコーピング)が推奨されています。この検討に活用されるスコーピングでは、「組織の種類」「エントリーポイント」および「分析の種類」の3つの事項に関して具体的に検討し、初期段階における分析の優先分野を割り出していきます。具体的な検討事項については、金融機関か、非金融系の企業かで異なりますが、以下では、非金融系の企業の場合について紹介します。

組織の種類

まず、①企業の主要な機能単位、製品、活動、資産、②企業の直接のオペレーションの拠点、③企業のバリューチェーン上の活動や資産(およびおおむねの拠点)、④各拠点に関連する支出や収益等についてそれぞれ整理していきます。バリューチェーンに関しては大まかにならざるを得ない場合もありますが、その際は企業活動の重要な拠点を理解し、自然との依存・影響の関係が深いとみられる地域から整理していくのが望ましいでしょう。

エントリーポイント

次に、①企業の直接のオペレーションとバリューチェーンのセクター、②企業の活動や資産が位置するバイオーム(生態群系)[ 6 ]、③サプライヤーや顧客、多額の支出や収益が集中するバイオームを特定し、重大な自然関連の依存、影響、リスクまたは機会の可能性が示唆される地域について検討します[ 7 ]。

分析の種類

最後に、分析の焦点について目星を付けるため、①企業が自然関連課題を理解するために優先すべき事項、②適切な分析レベル(製品別、プロセス別、インプット別、事業別、事業所別等)、③分析のベースラインと期間、④企業のマテリアリティに関するプロセス(内部決定に必要とされる情報、開示に関する重要なステークホルダーやステークホルダーの関心事項)について検討します。

そして、分析の際に生じる制約を把握するため、①評価における制約(資金、人的資源、データ等)、②分析の妥当な境界線(関連する企業の活動、セクター、地域およびバイオームの特定)、③実現可能性があり、企業の活動やバリューチェーンの複雑さに鑑みても適切な評価レベルを明らかにし、初期段階における分析を具体化していきます。

今回のコラムでは、LEAPアプローチとスコーピングに関する基本的な内容を整理しました。LEAPアプローチは任意のガイダンスであり、同アプローチを通じて分析した事項のすべてがTNFDによって開示が推奨されているわけではありません。そこで次回のコラムでは、開示について焦点を当て、開示の4つの柱と6つの一般要求事項について説明します。

【関連サービス】

サステナビリティ(環境・資源・エネルギー・ESG・人権)

【資料ダウンロード】

『TNFD(自然関連財務情報開示タスクフォース)への対応』

【関連レポート・コラム】

TNFDの基礎知識:最終提言に向けた連載(1)「自然の定義と依存・影響、リスク・機会」

TNFDの基礎知識:最終提言に向けた連載(3)「情報開示の4つの柱と6つの一般要求事項」

TNFDβ版v0.4の公表と急速に進む生物多様性の議論

生物多様性に関する国際的な議論の潮流とTNFDベータ版フレームワークの概要

[ 1 ] 優先地域の特定には、生態系の一体性、生物多様性の重要性、水ストレス、重大となり得る依存・影響に関して検討することが推奨されている。詳細は、優先地域の特定方法に関するガイダンスであるTNFDベータ版0.4付属4.11(英語)を参照。

[ 2 ] 自然の変化の要因(ドライバー)としては、「気候変動」「陸上・淡水・海洋利用の変化」「汚染・汚染除去」「資源利用・補充」および「外来種の侵入・除去」が特定されている。同ドライバーに影響する指標等については、当社レポート 鵜飼紗帆「TNFDβ版v0.4の公表と急速に進む生物多様性の議論」を参照。

[ 3 ] 自然に関する依存・影響やリスク・機会を示す指標は「エクスポージャー・メトリックス」と、リスク・機会に関連する財務的影響を示す指標は「マグニチュード・メトリックス」と称される。詳細は、診断フェーズに関するガイダンスであるTNFDベータ版0.3付属3.1(英語)を参照。なお、リスク評価に関するガイダンスであるTNFDベータ版0.4付属4.6(英語)は、リスク評価のアプローチとして、主に、「ヒートマップ」「アセット・タギング」および「シナリオに基づくリスク評価」の3つの手法について紹介している。

[ 4 ] 目標設定に関するガイダンスであるTNFDベータ版0.4付属4.8(英語)によると、目標は、保存された森林面積や使用できる水の量等の「自然との接点に関する目標」、工場における水使用の効率等の「オペレーションに関する目標」、および、監査済みのサプライチェーンの割合等の「ビジネスモデルに関する目標」に分類される。目標の設定に際しては、組織としてのゴールとの整合性や、企業が影響力をおよぼせる範囲等について検討していく必要がある。目標の達成度を測る指標は、目標と関連しているだけでなく、透明性があり、実用的で、企業の取組みに対応して変化する(応答的である)必要がある。なお、上記の取組みにおいては、生物多様性枠組(GBF)やパリ協定等の国際的基準に準拠することが奨励される。指標に関する詳細は、TNFDベータ版0.4付属4.7(英語)を参照。

[ 5 ] https://framework.tnfd.global/wp-content/uploads/2023/03/23-24287-TNFD_v0.4_Short_Summary-JA_FINAL.pdf(最終確認日:2023/8/7)

[ 6 ] バイオーム(生態群系)とは、特定の条件、地域で安定した極相の状態になっている動植物の集まりのことを指す。(ブリタニカ国際大百科事典 小項目事典より)

[ 7 ] 企業のセクターについては、Sustainability Accounting Standards Board(SASB)のセクター分類やTNFDの追加ガイダンスに従って整理し、ENCORE等のデータベースを活用して、自然関課題に関して検討することが推奨されている。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。