TNFDの基礎知識:最終提言に向けた連載(3)「情報開示の4つの柱と6つの一般要求事項」

2023年9月に最終提言を発表する予定であるTNFD(自然関連財務情報開示タスクフォース)は、これまでベータ版フレームワークのアップデートを繰り返してきました。これまで公開された開示提言は、TCFD(気候関連財務情報開示タスクフォース)の情報開示フレームワークに基づいて作成されており、多くの類似点があります。気候変動と自然損失が相互関係にあることや、既に開示が進んでいる気候変動と一貫させた統合的な開示を進める狙いが見て取れます。

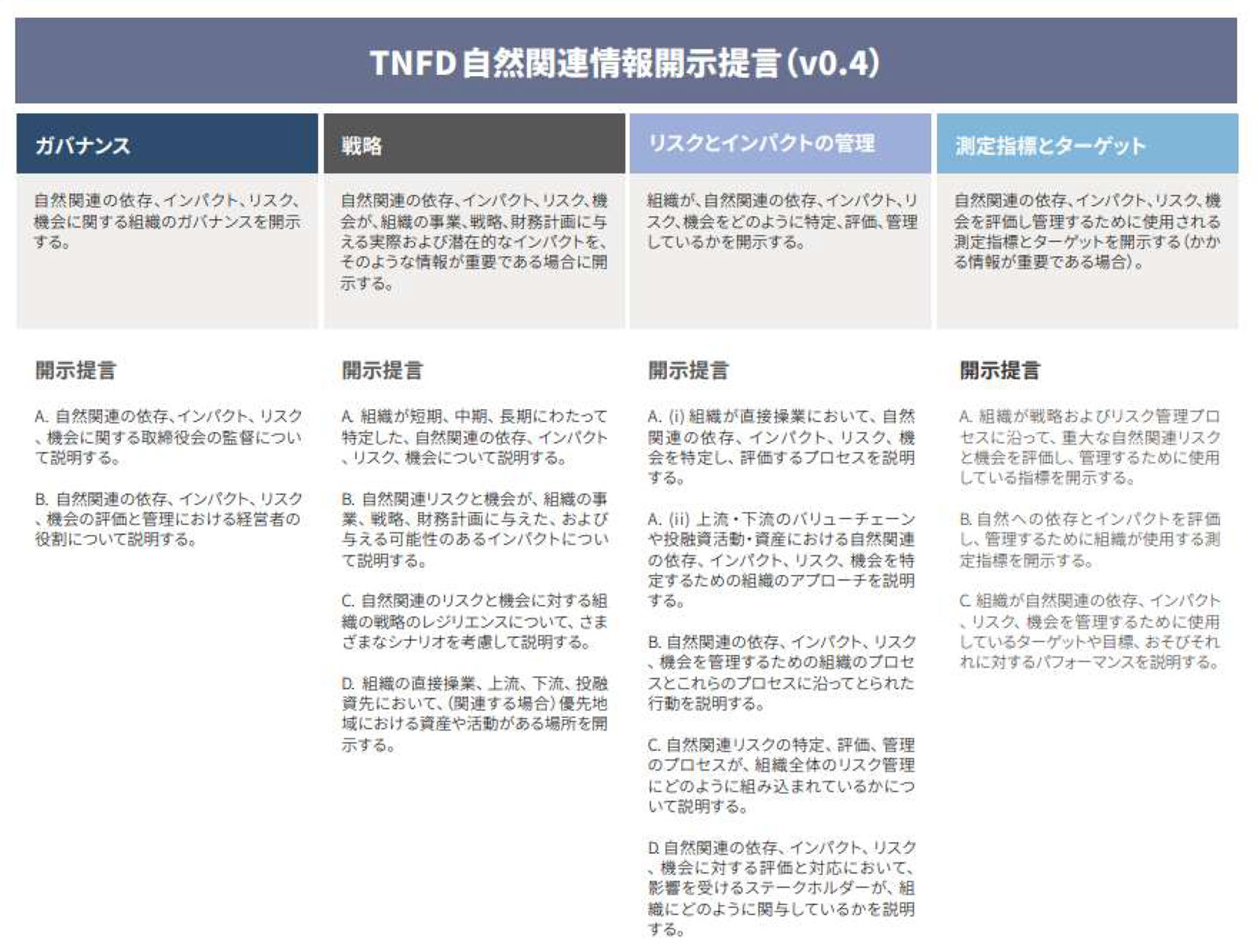

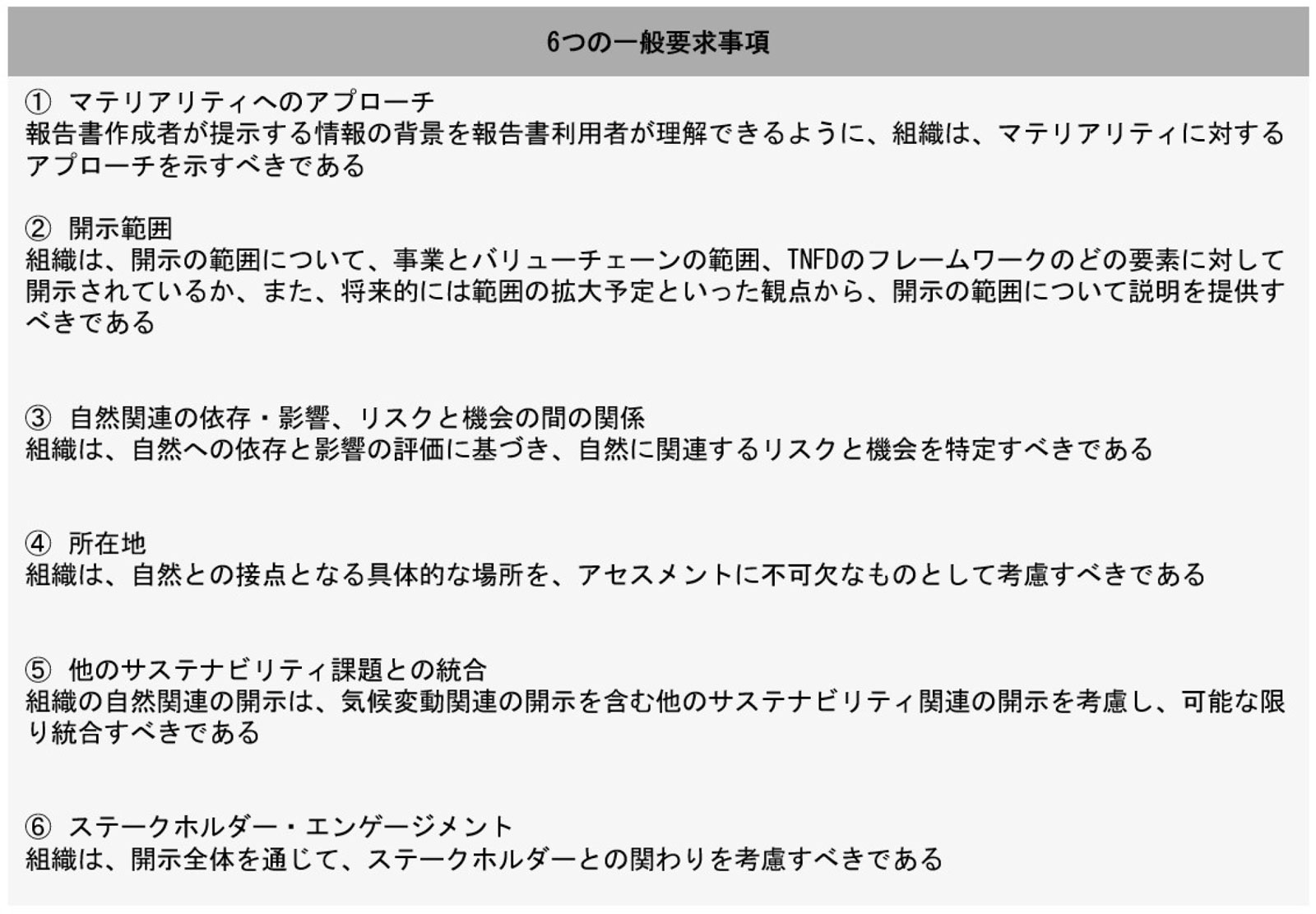

たとえば、TNFDの開示推奨項目は、TCFDと同様に「ガバナンス」、「戦略」、「指標と目標」など4つの柱で構成されています【図表1】。一方、4つの柱のうち「リスク管理」の項目にはインパクト(影響)管理という表現が加わっていたり、これらの4つの開示の柱を横断する要件として、一般要求事項(General Requirements)が6つに整理されていたりする点はTCFDとは異なる点です。

そこで、本コラムでは、TNFDが検討している情報開示のフレームワークのうち、開示推奨項目に関する4つの柱とフレームワーク設計のベースとなっている6つの一般要求事項の基本的な内容について、TCFDとの相違点にも注目しながら、具体的に企業が検討すべきことを整理します。

4つの柱に基づき企業が進めるべき情報開示とは

4つの柱とは何かについての解説や、4つの柱に基づき企業に求められる情報開示の具体例について説明していきます。

ガバナンス

自然関連の依存・影響およびリスク・機会に関して、組織としての管理体制や管理における経営者の役割を説明します。つまり、自然関連課題に対して組織としてどのような認識を持ち、経営陣はどのように関与するかを開示することになります。

具体例としては、「全社的な意思決定機関はどこか(例:サステナビリティ委員会)」、「意思決定機関の委員長は誰が務めているか(例:社長が委員長を務めている)」等、自然関連の依存・影響、リスク・機会に関する検討・経営体制を把握していくことがポイントになります(【図表1】ガバナンス 開示項目A.B.)。

戦略

自然関連の依存・影響、リスク・機会が組織におよぼす財務的影響を開示します。組織のレジリエンス(対応策)に関して、シナリオ分析を用いた開示が求められている点はTCFDと共通しています。

シナリオ分析とは、自然関連課題の変動に伴う広範な不確実性(事業環境の悪化等)を考慮し、企業の戦略や財務計画に与える影響について短期・中期・長期の時間軸に基づき検討する事です。企業は国際機関等のシナリオも参考に策定した対応策を開示することとなります(【図表1】戦略 開示項目A.B.C.)。

加えて、TNFDでは優先地域における資産の保有状況や活動の開示が求められています。優先地域とは、事業活動の接点があるうち、既に劣化している生態系や保護価値の高い生態系、水ストレスの高い地域が関わる場所を指します。情報開示においては企業の直接的オペレーション、および上流・下流のバリューチェーン上の活動拠点における優先地域のリストや優先地域を特定した方法等、戦略全体を通して場所の特性を考慮することが重視されます(【図表1】戦略 開示項目D.)。

リスクとインパクト管理

自然関連の依存・影響、リスク・機会を特定するプロセスについて、どのように企業全体のリスク管理に内包しているかを開示することが求められます(【図表1】リスクとインパクト管理B.C.)。TCFDと比較すると、企業活動に関わる場所の自然の状態によって、依存・影響関係の評価が大きく異なるのも重要な観点となります。これらを特定するプロセスについて、バリューチェーンの「直接」と「上流・下流」の2つに分けた整理が求められる点が、TNFDの特徴の一つです(【図表1】リスクとインパクト管理A.)。また、自然関連の依存・影響、リスク・機会は、地域社会に影響を与えるため、組織とステークホルダーの関与を考慮した開示が必要となります(【図表1】リスクとインパクト管理D.)

測定指標とターゲット

自然関連の依存・影響、リスクと機会の評価についてどのような指標を用いて判断し、目標への進捗度をモニタリングしているかに関する説明が求められます。具体的には、指標としては「水や原材料の使用量(依存の例)」「廃棄物の排出量(影響の例)」「当該地域の土地面積当たりの農作物収穫率(リスクと機会の例)」などが考えられます。それらをモニタリングするために「具体的な期限が定められているか」、「定量目標の場合は具体的な数値目標とその範囲が定められているか」、「設定した目標は国際目標とどのように整合しているか」等を明らかにしておく必要があります(【図表1】測定指標とターゲット 開示項目A.B.C.)。

6つの一般要求事項

一般要求事項とは、企業がTNFDフレームワークを採用する上で開示の根拠となるべき要件を指し、上述の4つの柱を横断する形で6つに整理されています。これは、広範囲にわたり複雑である自然関連課題に関連した情報を開示するにあたり、企業と読み手との間の相互理解を深めるためにTNFDが重要視している観点をまとめたものであり、開示の4つの柱と同様に、企業がLEAPアプローチ[ 3 ]を検討する際には一貫して意識する必要があります。

まとめ

本コラムではTNFDの基礎知識として、開示の4つの柱と6つの一般要求事項について整理しました。また、3回にわたった本連載では、自然の定義やLEAPアプローチなど、TNFDの枠組みや提言を踏まえた開示に取り組むにあたって押さえておきたい基本的な内容を整理していきました。最終提言は2023年9月に公表される予定であり、企業のTNFD対応への期待も徐々に増すことが考えられます。今後の動向に必要な情報に注視しつつ、自然関連の情報開示や分析に向けた準備が重要となります。

【関連サービス】

サステナビリティ(環境・資源・エネルギー・ESG・人権)

【資料ダウンロード】

『TNFD(自然関連財務情報開示タスクフォース)への対応』

【関連レポート・コラム】

TNFDの基礎知識:最終提言に向けた連載(1)「自然の定義と依存・影響、リスク・機会」

TNFDの基礎知識:最終提言に向けた連載(2)「LEAPアプローチ」

TNFDβ版v0.4の公表と急速に進む生物多様性の議論

生物多様性に関する国際的な議論の潮流とTNFDベータ版フレームワークの概要

[ 1 ][ 2 ] 「TNFDの自然関連リスクと機会管理・情報開示フレームワークベータ版 v0.4 概要2023年3月」(最終確認日:2023/8/15)

[ 3 ]LEAPアプローチについては、当社レポート 石橋美咲「TNFDの基礎知識:最終提言に向けた連載(2)「LEAPアプローチ」を参照。

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。