CSRD(企業サステナビリティ報告指令)対応

持続可能な社会の実現のため、売上や収益といった自社の財務的な価値に加えて、企業は温室効果ガスの排出量や中長期における温室効果ガス排出削減目標等の非財務情報の開示が求められ始めています。欧州委員会は、2023年7月にCSRD(Corporate Sustainability Reporting Directive:企業持続可能性指令)に基づく、ESRS(欧州サステナビリティ報告基準)に関する規則案を公開しました。グローバルでは、2023年6月にIFRS(国際会計基準)財団が設立したサステナビリティ基準審議会(ISSB)が、サステナビリティ情報の開示基準として、全般要求事項(S1)と気候変動(S2)を公開しました。これらの流れを受けて、日本企業においても、欧州域内で一定規模以上の子会社を保有する場合、2025年会計からこの子会社のCSRDに基づくサステナビリティ情報開示が求められるようになりました。さらに日本国内においてもサステナビリティ基準委員会(SSBJ)が2024年3月にサステナビリティ情報開示に関する草案を策定し、2025年3月にはサステナビリティ基準の策定に向けた動きが出始めるとみられます。CSRDは企業の非財務情報開示の仕組みとして最も先行しています。

(本コラムは、2023年7月31日に欧州委員会が採択したESRS基準に関する委任規則案をもとに執筆しています。)

CSRDとは

CSRD(Corporate Sustainability Reporting Directive)は、2014年より運用されていた非財務情報開示指令NFRD(Non-Financial Reporting Directive)を刷新して2023年1月に発効された、欧州における企業サステナビリティ報告指令です。 NFRDの対象企業は1万社超ですが、CSRDは4万社超とされ、サステナビリティ情報の開示を求められる企業数が大幅に拡大しました。CSRDによって、欧州委員会が2019年に発表した欧州グリーンディールにおけるサステナブルファイナンス政策に関連した欧州気候目標等の達成に向けて、企業は環境、人権、社会に関するより詳細な開示が求められることになります。

CSRDの適用対象企業

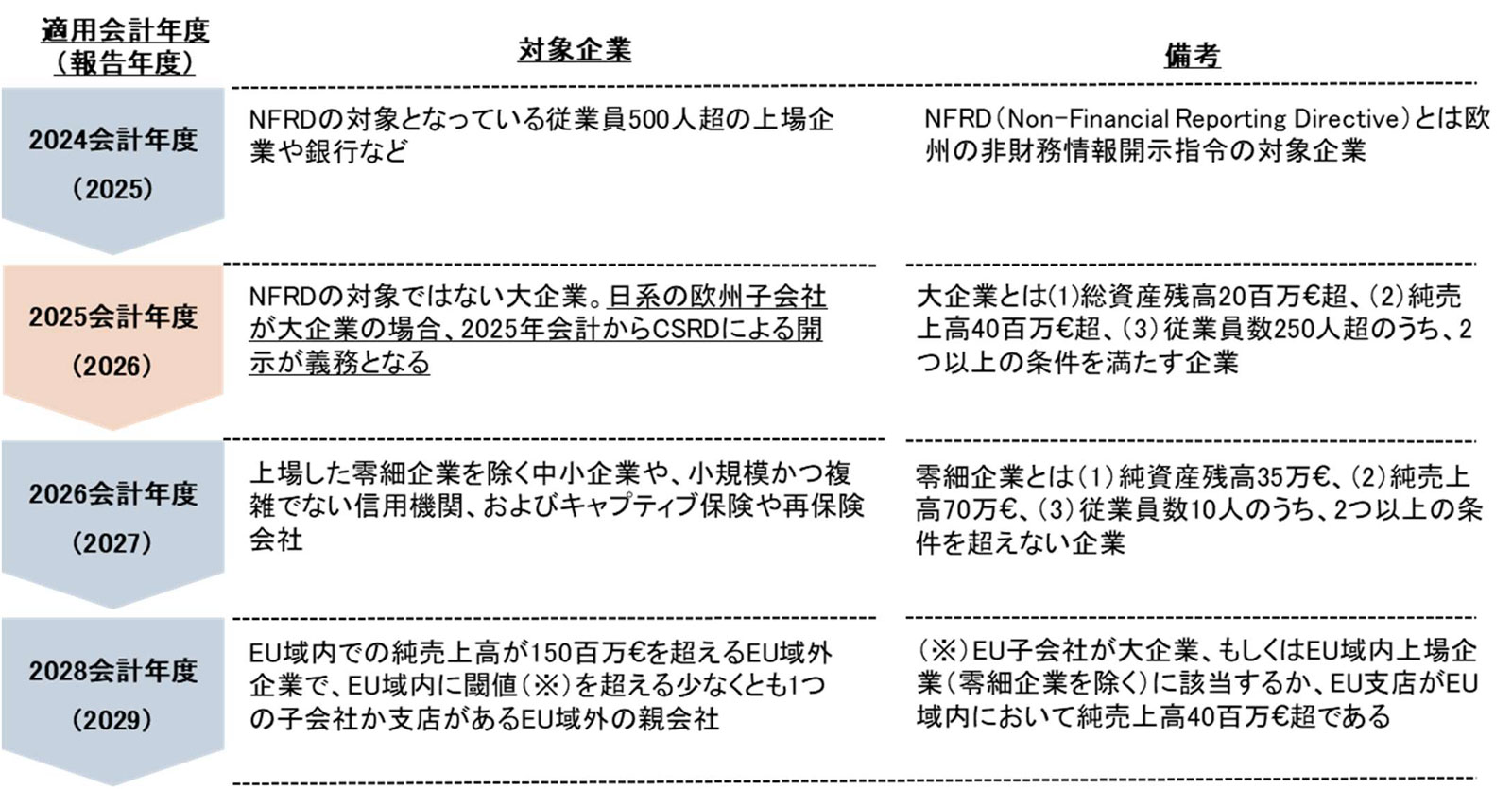

CSRDの適用対象企業は図表1の通りです。

CSRDの適用対象企業には、欧州企業だけではなく、第三国に親会社がある一定規模以上の子会社も含まれます。具体的には、総資産残高20百万€超、純売上高40百万€、従業員数250人超のうち、二つ以上の条件を満たすかどうかが基準となります。該当する子会社を保有する場合、2025年会計からこの子会社に関するCSRDに基づくサステナビリティ情報開示が求められます。さらに欧州域外企業(親会社)については、EU域内での純売上が150百万€超で、EU域内に閾値(図表1の備考(※)を参照)を超える少なくとも1つの子会社もしくは支店がある場合、2028会計年度からCSRDに基づくサステナビリティ情報開示が必要となります。進め方としては、親会社主導により連結ベースでCSRDに対応する、あるいは欧州子会社のみで対応する、のどちらかを選択することになります。

したがって、適用対象となる欧州子会社を保有する日本企業は、2025年会計のCSRD対応に向けて、早急に社内の推進体制を構築し、自社グループのマテリアリティ(重要課題)から該当するESRS基準を把握し、開示に向けた準備をしていくことが求められます。

ESRS基準について

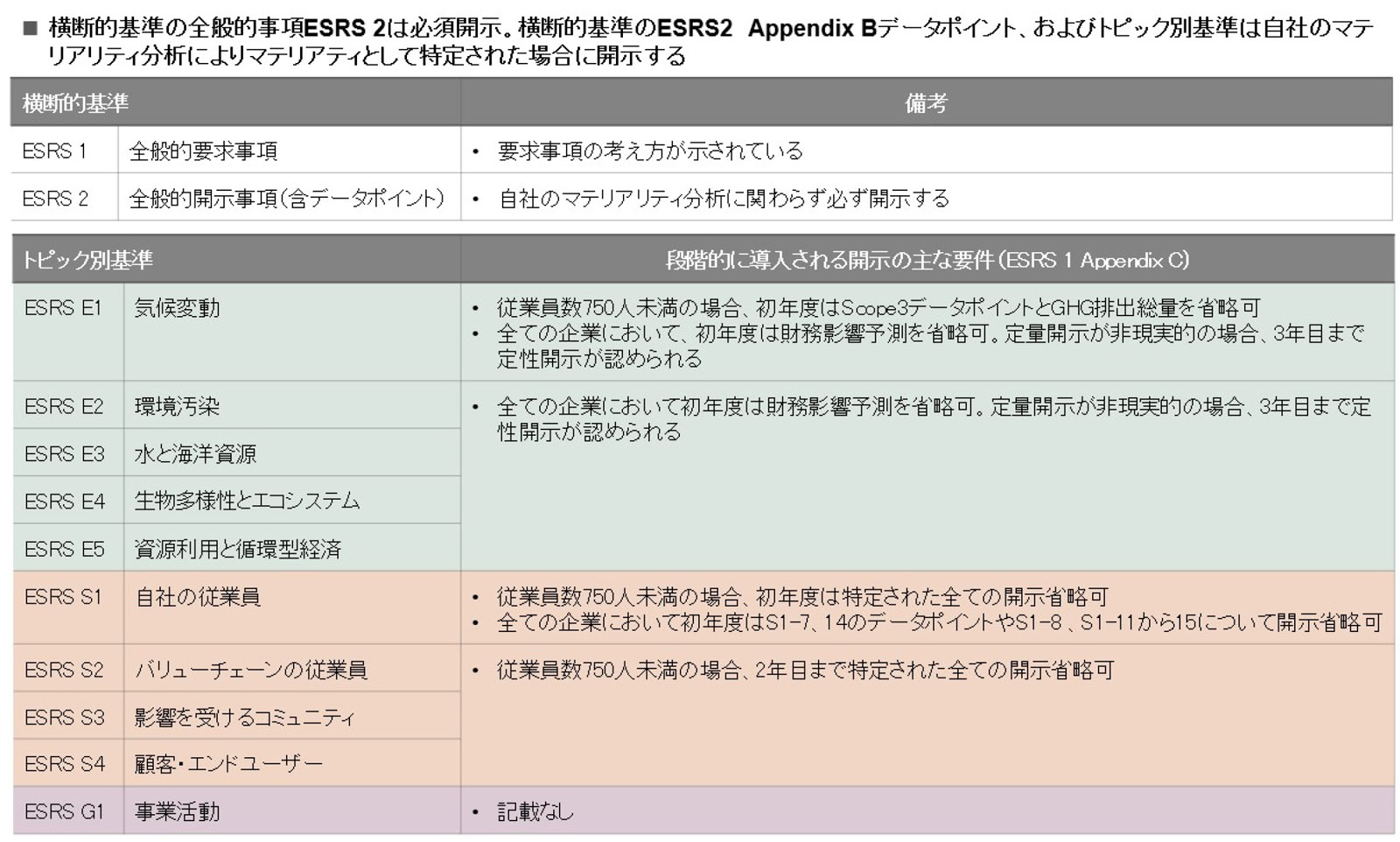

CSRDの開示の具体的な要求事項を定めているのが、欧州サステナビリティ報告基準ESRS(European Sustainability Reporting Standards)です。ESRSは横断的基準と環境、社会、ガバナンスに関するトピック別基準に大別され、12のパッケージで構成されています【図表2】。12のパッケージのうち、マテリアリティ分析結果に関わらず必ず開示が求められるのは、横断的基準のうちESRS2全般的開示事項のみです。ESRS 2 Appendix BのEU法等によるデータポイント、およびトピック別基準は、自社のマテリアリティ分析によりマテリアティとして特定された場合に開示します。また、ESGに関するトピック別基準に対して、段階的に導入される開示の要件がESRS 1 Appendix Cに追記され、企業の負担が軽減されるよう配慮されています。なお、今後、セクター別基準が発行される予定です。

TCFDとの相違点

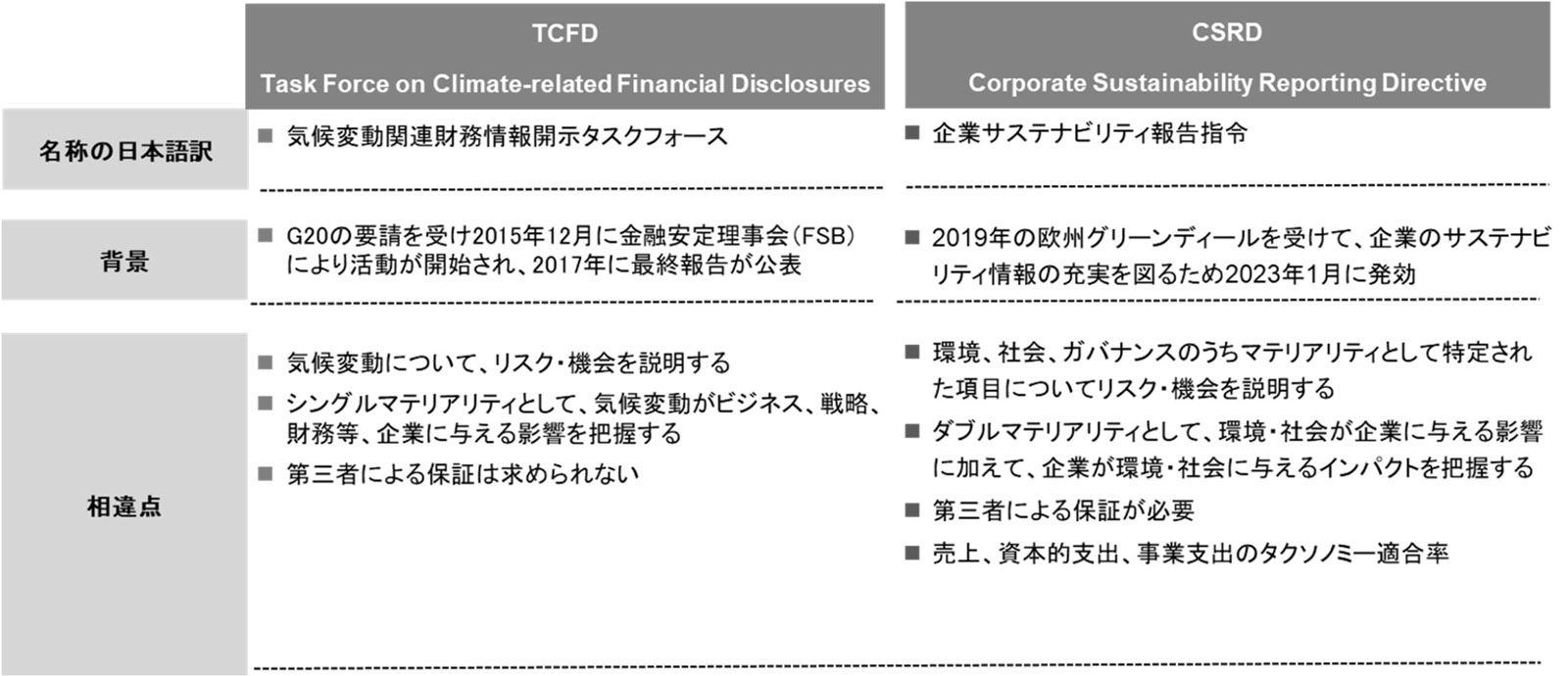

TCFD(Task Force on Climate-related Financial Disclosures)またはそれと同等の国際的枠組みに基づく気候変動開示の質と量の充実を図るべく、東京証券取引所は2021年6月に改訂したコーポレートガバナンス・コードで、プライム上場企業のTCFD対応を義務化しました。これらを受け、日本においても上場企業を中心に国際的枠組みに基づく気候変動などのサステナビリティ情報の開示要請が高まり、バリューチェーンを通じて未上場企業にも活発化しています。

そこで、サステナビリティ情報開示の国際的枠組みとして既に一定数の理解を得られているTCFDとCSRDにおける気候変動に関するトピック別基準であるESRS E1について企業に求められる対応について比較しました【図表3】。CSRDではダブルマテリアリティによるマテリアリティ特定、第三者による保証、タクソノミー適合率の開示が求められています。

今後に向けて

CSRDの適用対象となる欧州子会社を保有する日本企業は、親会社の主導により連結でCSRDに対応するか、あるいは欧州子会社のみでCSRDに対応するか、いずれかを機関決定した上、社内推進体制を構築し、不足している開示情報を準備していくことが求められます。

【関連サービス】

サステナビリティ(環境・資源・エネルギー・ESG・人権)

サステナビリティトランスフォーメーション(SX)支援

サステナビリティ経営・ESG情報開示

【関連レポート・コラム】

TNFDの基礎知識:最終提言に向けた連載(1)「自然の定義と依存・影響、リスク・機会」

TNFDの基礎知識:最終提言に向けた連載(2)「LEAPアプローチ」 | 三菱UFJリサーチ&コンサルティング (murc.jp)

TNFDの基礎知識:最終提言に向けた連載(3)「情報開示の4つの柱と6つの一般要求事項」

TNFDβ版v0.4の公表と急速に進む生物多様性の議論

生物多様性に関する国際的な議論の潮流とTNFDベータ版フレームワークの概要

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。