1.はじめに

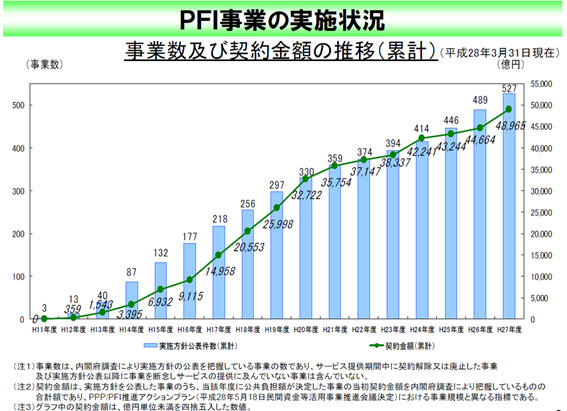

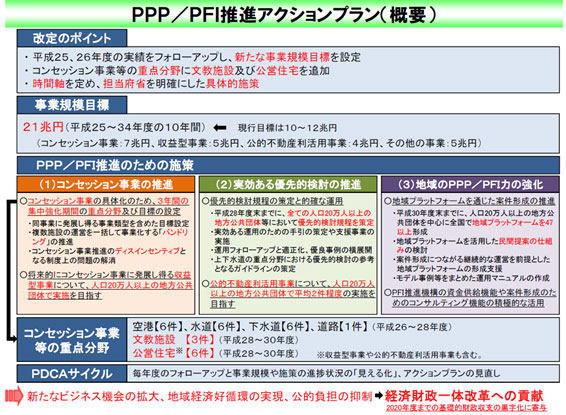

PFI(Private Finance Initiative)とは、公共施設等の建設、維持管理、運営等を民間の資金、経営能力、技術的能力を活用して行う手法であり、事業コストの削減や質の高い公共サービスの提供が期待されている。わが国では1999年のPFI法(民間資金等の活用による公共施設等の整備等の促進に関する法律)制定以降、2015年度までに527件が実施され、契約金額は累計約4.9兆円に達している。さらに、「PPP/PFI推進アクションプラン」(2016年5月)において平成25~34年度の10年間で21兆円の事業規模を目標に掲げ、公共施設等運営権制度(コンセッション)の推進を図るなど、PFIの更なる拡大を目指している。

図 1 日本におけるPFIの実施状況

図 2 PPP/PFI推進アクションプラン

しかし世界に目を向けると、PFIの発祥の地である英国ではPFIの問題点が指摘され、2012年にPF2(Private Finance 2)という新たな事業手法が導入されることになった。また、PFIの新規案件は2009年度以降、大幅な減少が続いている。

また、アジアにおけるPFI先進国である韓国においては、これまで道路や港湾等のインフラ資産についての独立採算事業(注1)が数多く実施されてきたが、政府保証(注2)の縮小・廃止に伴い、新規案件数は大幅に減少している。こうした状況に対処するため、英国におけるPF2に類似した新たな事業方式が導入されている。

そこで、本稿の(前編)では、英国におけるPFIの現状と改革を整理し、(後編)では韓国における現状と改革を整理するとともに、そこから得られる示唆を考察する。なお、韓国において、PFIは「PPI」と呼ばれているため、韓国の説明の際は「PPI」と呼称する。

2.英国におけるPFI/PF2

(1)PFI/PF2の歴史

英国では、第二次世界大戦後の1946年のヘヴァリッジ報告書公表以降、「ゆりかごから墓場まで」と呼ばれるように充実した社会保障制度が確立されるようになった。また、鉄道や航空などのインフラ産業や自動車産業を含む主要産業の国有化がなされた。それらは社会保障負担の増加や国民の勤労意欲低下を引き起こし、国際競争力の低下や財政悪化により「英国病」「ヨーロッパの病人」と呼ばれるようになってしまった。

1979年に発足したサッチャー政権(保守党)は、こうした状況を脱すべく、「小さな政府」を目指し、行政改革の一環として国営の水道、電気、ガス、通信、鉄道、航空などの民営化や公共部門への民間活力の導入に向けた様々な取組みがなされた。続いて発足したメジャー政権(保守党)で、公共サービスの提供やインフラ整備に民間資金を活用するPFIの考え方が生まれ、1992年に正式に導入された。また、1997年にブレア政権(労働党)が発足すると、PFIレビュー委員会が立ち上がり、同年6月に公表されたベイツ報告において、これまでのPFIを巡る問題点と改善策の提示がなされた。同報告以降、入札プロセスの簡素化、契約書の標準化等への取組みがなされ、対象となる事業の種類も増加し、PFIはインフラ整備の主要な事業手法としての地位を確立することとなる。

1997年から2000年代前半にかけて、PFIは件数・規模ともに増えてきたが、2008年に世界金融危機が発生し民間資金の調達が困難になったため、案件数は激減した。

また、病院を始めとするPFI事業において様々なトラブルが重なったこと、議会・英国会計検査院がこれまでのPFI事業に係る問題点(注3)を相次いで指摘したことから、PFIに対する不信感が強まり、2010年に発足したキャメロン政権(保守党、自由民主党連立政権)においてPFIの抜本的改革が行われることとなった。なお、PFI事業に係る問題点への対応として、2011年7月に初めて公表された政府全体決算書(注4)(WGA)におけるPFI債務評価の公表、PFI事業に対する中央政府から地方政府への補助金であるPFIクレジットの廃止など、PFIと従来の公共発注をイコールフッティングさせる取組みがなされてきた。

2012年12月に、英国財務省(HM Treasury)は”A new approach to public private partnership”を公表し、これまでのPFIを評価するとともに、PFIの反省を踏まえた新たな事業手法であるPF2(Private Finance 2)が導入されることとなった。

(2)PFI/PF2の現状

①PFI/PF2事業の案件数

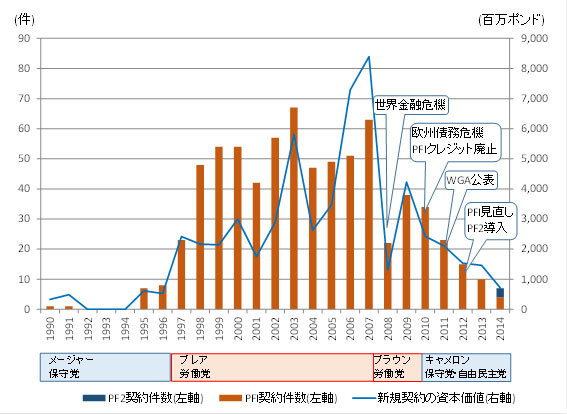

英国財務省は、毎年、前年度末において実施中のPFI/PF2事業の案件リストを公表している。2015年3月末時点において、722件の事業が実施中であり、うち679件が稼働中の案件である。また、資本価値(フィナンシャルクローズ時(注5)における借入金、資金調達額、公共部門からの資金拠出の合計)を見ると、2014年度末において577億ポンドに達している。

図 3 英国におけるPFI/PF2事業の案件数及び資本価値(契約中の案件)

| 案件数 | 資本価値 | ||

|---|---|---|---|

| うち稼働中 | |||

| 2015年3月末 | 722 | 679 | 577億ポンド |

| 2014年3月末 | 728 | 671 | 566億ポンド |

| 2013年3月末 | 725 | 665 | 522億ポンド |

出典) Private Finance Initiative and Private Finance 2 projects:2015 summary dataよりMURC作成

2015年3月末時点において実施中の722事業について、フィナンシャルクローズのなされた年度を見ると、1998年度から2007年度まで毎年40件以上の案件が実施されてきたが、近年は激減しており、2014年度はわずか7件(うちPF2は3件)であった。

図 3 英国における新規PFI/PF2事業の案件数及び資本価値の推移

②PFI/PF2の新規案件減少の要因

PFI/PF2の新規案件が近年激減している要因として、PFI/PF2に限らないマクロの要因に係るものが2点、PFI/PF2の要因に係るもの2点考えられる。

PFI/PF2に限らないマクロの要因としては、公共インフラ投資額の削減、金融市場の混乱が挙げられる。

キャメロン政権はリーマンショック後の景気対策による財政収支の悪化に対応するため、公共インフラ投資額の削減を含む緊縮財政を推進してきた。PFI/PF2の対象となりうる公共インフラ事業数そのものが低下していることから、必然的にPFI/PF2が採用されうる事業数が少なくなっている。

金融市場を見ると、2008年以降、世界金融危機、欧州債務危機による長期の民間資金の調達が困難になった時期もある。ただし、2013年以降、金融市場は安定し、現在は金融市場の動向がPFI/PF2の案件を抑制する要因になっているとは考えづらい。

次に、PFI/PF2に係る要因として、実施中のPFI/PF2事業数・累計債務残高の増加、公共側から見たPFI/PF2の魅力低下が挙げられる。

PFI/PF2契約において、運営期間が25 ~30年程度に設定されている事例が多く、初期の案件でさえ、契約期間が満了したものは少ない。したがって、新規案件数が減少する中でも、契約期間中のPFI/PF2事業の件数は高止まりしている。

また、PFI/PF2制度の度重なる改革により、公共側から見たPFI/PF2のメリットも低下している。これまで、政府全体決算書(WGA)におけるPFI債務評価の公表(注6)、PFI事業に対する中央政府から地方政府への補助金であるPFIクレジットの廃止など、PFIと従来の公共発注をイコールフッティングさせる取組みがなされてきた。さらに、公共の調達担当者は、これまでのPFI事業を通して調達に係る能力・交渉力を身につけてきたことから、煩雑な手続きが必要となるPFIを採用しなくとも、従来の公共発注の形式を採用する場合であっても十分な交渉を行うことができるようになっている。

(3)PFIに対する評価

個々のPFI事業については、英国会計検査院(NAO)がVFMの検証を含むレビューを実施しているが、2012年12月に公表された”A new approach to public private partnership”では、これまでに実施された700件を超えるPFI事業の事例を踏まえつつ、PFIのメリットや課題、PFIを採用すべきでない事業に関して取りまとめている。

①PFIのメリット

PFIの特徴として、①設計・建設・資金調達・維持管理業務を含む長期包括契約、②性能発注、③工期遅延リスク及び予算超過リスクの民間移転、④建設費の延払い、⑤公共負担額とサービス水準の関連付けが挙げられている。日本と比較して特徴的であるのは、「工期遅延リスク及び予算超過リスクの民間移転」が個別項目として挙げられており、工期遅延リスク・予算超過リスクが大きな負担であることを表している。

PFIには、以下のようなメリットがあると整理されている。これらのメリットは「工期内かつ予算内での施設整備」を除いて、我が国でもメリットとして挙げられている事項である。

・長期包括契約による施設管理水準の向上

・工期内・予算内での施設整備

・効率的なリスク管理

・「サービスに応じた支払額」という発想

・民間の創意工夫の発揮

②PFIの課題

一方、PFIの課題についても触れられており、以下の点が挙げられている。特に、プロジェクトの財務業績の不透明性や民間事業者の過大な利益の獲得について取り上げられている点が特徴的である。

・SPCの財務業績・投資利回りが不透明

・PFI全体に係る将来債務残高が不透明

・官民の連携の希薄化

・入札プロセスが長期に及ぶことにより官民双方への負担増大

・運営期間中のサービス要求の変更への対応が困難

・民間への過大なリスク移転によりリスクプレミアムが上昇

・世界金融危機・欧州債務危機の発生により長期の民間資金調達の困難になっている

③PFIを採用すべきでない事業

PFIが適しておらず、VFMが見込まれない事例の類型として、以下の類型を整理している。

・技術進歩が速く、長期の要求水準を規定することが困難である事業

・サービスの性質上、長期の要求水準を明確に規定することができない事業

・長期の需要予測が困難である事業

・PFI補助金のために、PFI手法の導入が進められている事業(財政面のインセンティブに主眼)

一方で、維持管理水準が明確であり、大規模かつ複雑なプロジェクトに対しては、PFIが適していると整理されている。

(4)PF2とは

”A new approach to public private partnership”において、PFIのメリットである民間の資金や能力を活用しつつも、PFIを取り巻く様々な課題に対処するために官民連携のあり方や事業のスキームを修正した新たな事業手法であるPF2が導入されることとなった。なお、PF2が導入された後でも、従来通りPFIを採用することも可能である。

PFIの課題を踏まえた、PF2における新たな取組について以下に整理する。

図 3 PFIの課題とPF2の内容

| PFIの課題 | PF2導入以前の 取組 |

PF2 | |

|---|---|---|---|

| 資本 | 民間が過大な利益を得る | ― | 政府が少数株主として参画 |

| 官民の関係性が希薄 | Equity funding competitionを優先 交渉権者の選定後・契約前に実施 |

||

| 透明性 | プロジェクトの財務業績・投資利回りが不透明 | ― | 民間に対し、株式による収益の開示を要求 |

| 公共が株式保有する全プロジェクトの事業内容、財務情報を公表 | |||

| PFI事業に係る納税者負担額が不透明 | WGA(Whole of Government Accounts)におけるPFI債務の開示 | オフバランス化されるPF2契約から生じる契約義務の「コントロールトータル(注7)」の導入 | |

| 調達プロセスの効率化 | PFIの入札プロセスが長期に及び、官民双方にとって負担になっている | ― | 政府担当者の能力向上 |

| 調達における中央省庁の役割向上 | |||

| HM Treasuryに設置されている Infrastructure UKの権限強化 | |||

| 入札期間の短縮 | |||

| 契約の 柔軟性 |

運営期間中のサービス水準の変更が難しい | ― | 「ソフトサービス」(清掃・ケータリング等)を長期契約の対象から除外 |

| リスク 分担 |

民間事業者への過大なリスク移転により、リスクプレミアムが上昇 | ― | 民間へのリスク移転の制限 |

| 負債 | 世界金融危機・欧州債務危機の発生により長期の民間資金調達が困難になった | 時限措置として、政府による一時貸付プログラム、建中の資本拠出、保証の導入 | 政府が少数株主として参画(再掲) |

| 資金調達先の多様化 |

出典)” A new approach to public private partnership”よりMURC作成

PFIでは民間事業者の担う役割が大きく、リスク・リターンともに民間事業者に移転される部分が大きかったが、PF2は民間事業者の「儲けすぎ」批判などに対応するため、民間へのリスク・リターンの移転を制限する手法となっている。

PF2の特徴として、「政府の出資」「ソフトサービスのPF2契約からの除外」「民間へのリスク移転の制限」「入札期間の短縮」「資金調達の多様性の確保」が挙げられる。

①政府の出資

PF2事業において、調達機関とは異なる政府機関が少数株主としてプロジェクトに出資する。プロジェクトへの出資により、官民双方がプロジェクトの業績とリスクマネジメントの向上に向けてより緊密な連携を取ることが期待される。また、公共側が財務情報を含むプロジェクト情報を多く取得できるようになるほか、公共側にも収益が分配されることにより民間事業者の過剰利益を減らし、VFM(Value for Money)を向上させることが期待されている。さらに、政府出資によりレバレッジが低下することで、機関投資家の投資を呼び込むことも期待している。

なお、政府出資は、調達機関とは異なる機関が実施することとなっている。これは、同一機関が調達と出資双方を行うことにより「利益相反」が起きないようにするためである。出資機関は、政策目的ではなく、純粋に商業ベースで投資判断を行うことが求められている。

②ソフトサービスの長期契約からの除外

PFI事業において、長期の維持管理・運営期間が設定されていたため、長期間にわたってサービス内容を変更することができず、結果としてサービス水準の低下とVFMの低下が起こったとの反省から、PF2では長期包括契約の対象を限定している。具体的には、PF2事業において、清掃やケータリングといったソフトサービスを長期契約の対象外とし、別途短期契約を結ぶこととしている。

③民間へのリスク移転の制限

PFI事業において、民間事業者に過大なリスク移転が行われた結果、リスクプレミアムが上昇し、結果的にVFMが低下したとの認識から、PF2事業では官側が負担するリスクを増やすこととしている。具体的には、法令変更リスク、水光熱費変動リスク、第三者による土壌汚染等のリスクを民間事業者ではなく公共が負担することとしている。

④入札期間の短縮

PFIの入札プロセスが長期に及び、官民双方にとって高コストになっているとの問題意識から、入札公告から優先交渉権者の選定までの期間を原則として最大18か月までとしている。PFIの入札プロセスが平均で3年弱かかっていたことと比較すると、大幅な短縮が求められる。

⑤資金調達の多様性の確保

資金の出し手の多様化を図り、資金調達コストを下げるための取組みがなされている。”A new approach to public private partnership”では、PF2において、優先交渉権者選定後に、出資の一部を入札にかける「Equity funding competition」が提案されている。また、”A new approach to public private partnership”には記載されていないが、資金調達と事業を分けて公募し、資金調達については複数事業を対象としたレンダー(Aggregator)を選定し、当該レンダーから優先ローンを調達することを条件とする制度が導入されている。

(5)PF2に対する評価

PF2については、まだ案件数が少ないこともあり、評価は定まっていない。ただし、近年のPPP分野における新規案件を見ると、PFI事業の方が多くなっており、PF2に魅力を感じていない者も多く存在するのではないか。

PF2の特徴である政府出資は、民間のリターンを下げる点では政府側のメリットであるが、政府側にとっても相応のリスクを負担することとなる。なお、政府出資比率は当初は20~30%が予定されていたが、実際の出資比率は10%程度に留まっている。

また、複数事業において、事前に政府側が選定した金融機関から優先ローンを調達することを求める”Aggregator”制度については、類似事業が複数実施される事業、例えば学校や病院の一斉改修等においては有効であるが、それ以外の事業ではメリットと比較して、“Aggregator”の選定等、プロセスに係るコストが大きくなる。

(6)英国における今後のPFI/PF2の動向

2015年3月末において、調達手続中のPFI/PF2事業はわずか4件であり、2014年3月末の11件、2013年3月末の21件と比較しても大幅に減少している。

ただし、2016年7月にメイ政権(保守党)が発足し、これまでの緊縮財政の方針を改め、英国のEU離脱による経済悪化を防ぐために公共インフラ投資額を増額する方針を示していることから、PFI/PF2の新規案件数の増加に対して追い風となっている。

とは言え、公共インフラ投資において、PFI/PF2手法がどれほど用いられるかは不明である。PFIへの批判がPF2導入の原動力であった点、PF2手法の導入後もPFI手法の方が多く用いられている点を考慮すると、PFI/PF2手法がインフラ調達において優れた手法であるとのコンセンサスは得られていない。また、公共側から見たPFI/PF2の魅力が低下している。今後、インフラ事業の増加が見込まれる中で、PFI、PF2がそれぞれどの程度用いられるのか、あるいはほとんど用いられず、「PFIは終わった」状態になってしまうのか、注視する必要がある。

(注1)事業者が道路や公共施設を整備し、利用者からの利用料金で事業費を賄う方式。利用者の増減により事業者の収入が影響を受けることになり、大きな事業リスクを負担することになる。

(注2)利用者からの利用料金が一定の水準に満たない場合に政府が差額の補償を行う制度。

(注3)例えば、PFIが公共負担の削減に寄与していない、民間事業者が儲けすぎている、PFI債務が政府の債務残高に計上されず債務の「先送り」に過ぎないのではないかという批判が出された。

(注4)一般政府部門や公的部門に属する組織の財務諸表を全て連結した財務諸表。日本において、類似の財務諸表は作成されていない。

(注5)事業を実施するために契約が締結され、借入または株式発行などによる資金の引き出しに必要な条件が満たされ、実際に事業の開始が可能になった時点。

(注6)PFI債務評価については、従来の国民経済計算において計上されてこなかったが、政府全体決算書においては企業会計基準に基づいて算定、計上されている。

(注7)一般政府支出(中央政府支出・地方政府支出・社会保障基金の合計値)から政府による統制が難しい項目を除いた金額に上限を設定するもの

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。