炭素市場の十全性を確保するための国際的な原則等策定の動向

カーボンニュートラルに向けた移行において、炭素市場が果たす役割の重要性が再認識される中、炭素クレジットの質の高さや、その使用の適切性を確保するための原則等が検討されてきた。本稿においては炭素市場の十全性(質)を規定する原則等に関する国際的なイニシアティブの動向や、原則等の特徴、炭素クレジット活用企業における留意点について解説する。

1. 炭素市場の十全性に対する関心の高まり

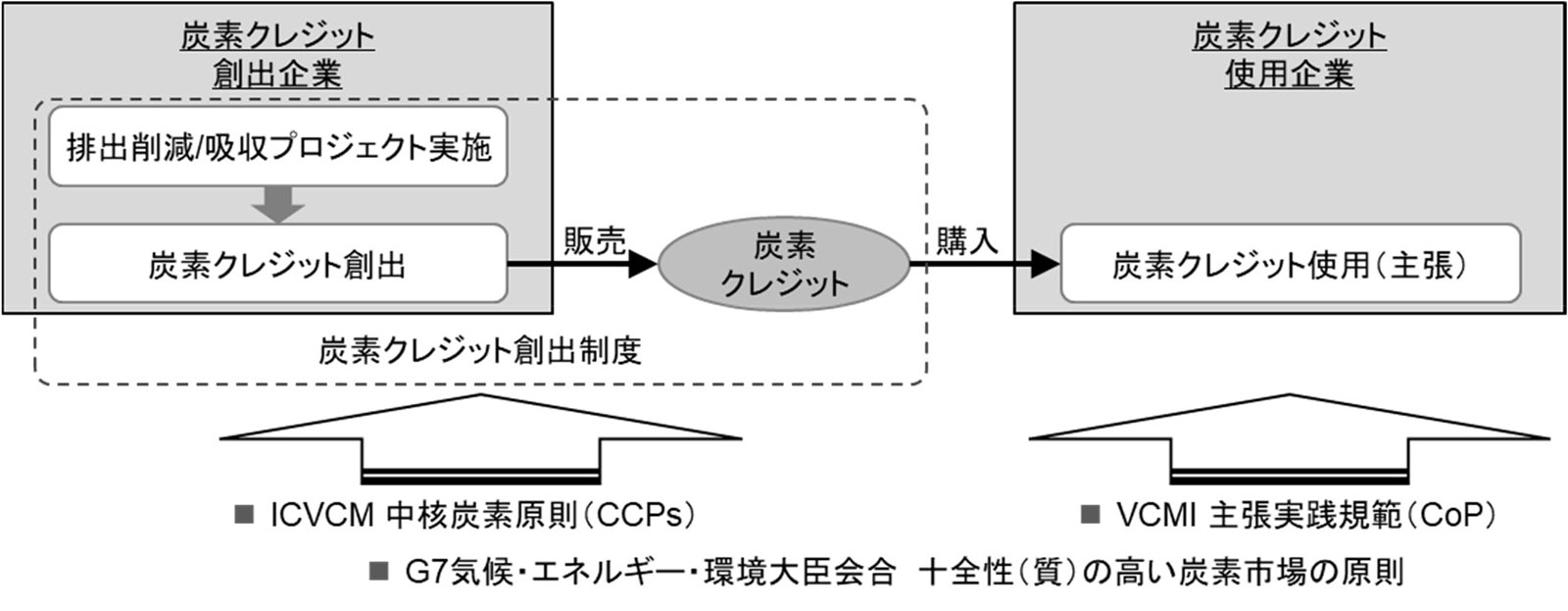

カーボンニュートラルに向けた移行において、カーボンプライシングや炭素市場が果たす役割の重要性が再認識される中、特に国際的に共通したルールに基づかない自主的な炭素クレジットやその市場に対して、十全性を確保するための国際的な規範を策定する動きが活発化している。その主たるものが、自主的炭素市場のための十全性評議会(ICVCM:Integrity Council for the Voluntary Carbon Market)と自主的炭素市場十全性イニシアティブ(VCMI:Voluntary Carbon Markets Integrity Initiative)、G7気候・エネルギー・環境大臣会合である。

ICVCMは、炭素クレジットやその創出制度に関するグローバルな閾値基準を設定することで、質の高い炭素クレジットの創出・使用を通じて、真に追加的な排出削減/吸収に資金を導くことを目指している。350以上もの意見提出があったパブリックコンサルテーションを経て、当初の最終化の予定時期よりも遅れて、2023年3月に中核炭素原則(CCPs:Core Carbon Principles)と制度レベルの評価枠組みを公表した。さらに、2023年7月に炭素クレジットに関する評価要件を追加した評価枠組み等[ 1 ]を公表し、同年11月に炭素クレジット創出制度とクレジット区分の評価を開始した。今後、「CCP適格」炭素クレジット制度や「CCP承認」クレジット区分が公表され、炭素クレジットのCCPラベル付けがされていく。

VCMIは、十全性が高い自主的炭素市場の実現を目指すイニシアティブである。VCMIは、パブリックコンサルテーションと企業による実地試験を経て、2023年6月に、企業等が気候に関するコミットメントの一部として、炭素クレジットの自主的な使用を、透明性があり信頼できる形で主張する際の指針となる主張実践規範(CoP:Claims Code of Practice)[ 2 ]を公表した。2023年11月には、さらに、追加的なガイダンスが公表される予定である。

また、ICVCMとVCMIは、2023年6月に、自主的炭素市場の投資家が、十全性が高いクレジットに自信をもって投資できるようにするという共同のコミットメントを発表した。

一方、2023年のG7気候・エネルギー・環境大臣会合は、そのコミュニケにおいて十全性(質)の高い炭素市場が果たす役割を強調し、環境十全性を確保しつつ、炭素市場の発展を促進させるため、供給側と需要側の両方の十全性を含む「十全性の高い炭素市場の原則」[ 3 ]を採択した。

炭素クレジットの創出/活用を検討・実践する企業は、このような炭素クレジットの品質や使用方法に関する原則等にも留意し、適切な炭素クレジットを適切に使用していくことが重要である。

2. 炭素市場の十全性に関する原則等

ここでは、炭素市場の十全性に関する原則等として、ICVCMのCCPsとVCMIのCoP、G7気候・エネルギー・環境大臣会合の十全性の高い炭素市場の原則の概要を説明する。

(1)ICVCM中核炭素原則(CCPs)

ICVCMのCCPsは、高品質な炭素クレジットを特定することを目的としており、図表2に示すように相互に関連する10の原則となっている。パブリックコンサルテーション時点の案からの主な変更点は、原則が「ガバナンス」「排出影響」及び「持続可能な開発」の3つに分類された点、「永続性」の原則において、反転(吸収して森林等に蓄積されていた炭素が、森林火災等により排出されること)のリスクがある場合の要求事項が、「反転が完全に補償される」ことから、「リスクに対処し、反転を補償するための措置を講じる」ことに修正された点である。

CCPsに、炭素クレジット自体に対する原則のみならず、炭素クレジット創出制度に関する原則も含まれていることや、「追加性」など従来の炭素クレジット創出制度でも重視されてきた内容が挙げられていること、パリ協定による国際的な枠組みの変化も踏まえ、炭素クレジットの「二重計上がないこと」も原則として挙げられている点は、パブリックコンサルテーション時点の案から大きな変更はない。

【図表2 中核炭素原則(CCPs)】

| A. ガバナンス | ||

|---|---|---|

| 1 | 効果的なガバナンス | 炭素クレジット創出制度は、透明性や説明責任、継続的な改善及び炭素クレジットの全般的な質を確保するため、効果的な制度ガバナンスがなければならない。 |

| 2 | 追跡 | 炭素クレジット創出制度は、クレジットを安全かつ明確に特定できるように、緩和活動と発行された炭素クレジットを、一意に特定、記録、追跡するために登録簿を運用または利用しなければならない。 |

| 3 | 透明性 | 炭素クレジット創出制度は、全てのクレジット化される緩和活動に関する包括的で透明性がある情報を提供しなければならない。情報は、緩和活動の精査を可能にするため、電子的な様式で公表され、専門家以外の閲覧者もアクセスできなければならない。 |

| 4 | 独立した第三者による頑健な妥当性確認及び検証 | 炭素クレジット創出制度は、独立した第三者による緩和活動の頑健な妥当性確認及び検証のために、制度レベルの要件をもたなければならない。 |

| B. 排出影響 | ||

| 5 | 追加性 | 緩和活動による温室効果ガス(GHG)排出削減/吸収は、追加的でなければならない。つまり、それらは、炭素クレジットの収入によるインセンティブがなければ発生しない。 |

| 6 | 永続性 | 緩和活動によるGHG排出削減/吸収は、永続的であるか、あるいは、反転のリスクがある場合には、それらのリスクに対処し、反転を補償するための措置が講じられなければならない。 |

| 7 | 排出削減/吸収の頑健な定量化 | 緩和活動によるGHG排出削減/吸収は、保守的なアプローチ、完全性、及び健全な科学的手法に基づいて頑健に定量化されなければならない。 |

| 8 | 二重計上がないこと | 緩和活動によるGHG排出削減/吸収は二重に計上されてはならない。つまり、緩和ターゲットまたは目標の達成に対して1回だけ計上されなければならない。二重計上には、二重発行、二重主張、二重使用が含まれる。 |

| C. 持続可能な開発 | ||

| 9 | 持続可能な開発への便益とセーフガード | 炭素クレジット創出制度は、ポジティブな持続可能な開発の影響をもたらしながら、緩和活動が社会的及び環境的セーフガードに関して広く確立されている業界のベストプラクティスに準拠しているか、またはそれを超えていることを保証するための明確なガイダンス、ツール、及び順守手順をもたなければならない。 |

| 10 | ネットゼロ移行への貢献 | 緩和活動は、今世紀半ばまでにネットゼロGHG排出を達成するという目標に適合しない、GHG排出、技術、または炭素集約的慣行のレベルに固定化すること(ロックイン)を回避しなければならない。 |

(出典)“Core Carbon Principles, Assessment Framework and Assessment Procedure”(ICVCM, 2023)より当社作成

ICVCMは、CCPsに基づき、炭素クレジットを評価するための枠組み・手順も示している。2023年7月に公表された評価枠組みでは、各CCPについて、炭素クレジット制度とクレジット区分に関する基準と具体的な要件が示された。制度のガバナンスに関する要件は、既存の国際航空のためのカーボン・オフセット及び削減スキーム(CORSIA:Carbon Offsetting and Reduction Scheme for International Aviation)の要件に加えて、追加的な要件が示されている点が特徴的である。また、以下のCCPの属性に関する要件もあわせて示された。

- パリ協定6条に従ったホスト国承認

- 適応のための収益の配分

- 持続可能な開発目標(SDGs)への定量化されたポジティブなインパクト

CCPs適格性の評価は、評価手順によれば、まず、炭素クレジット創出制度について実施され、次に、炭素クレジット区分が評価される。CCPsと制度に関する評価基準・要件を満たすと評価された炭素クレジット創出制度において、CCPsと炭素クレジット区分に関する評価基準・要件を満たす区分の炭素クレジットが「CCPs承認」として特定されうる。

(2)VCMI主張実践規範(CoP)

VCMIのCoPは、企業等による炭素クレジットの自主的な使用(主張)を、信頼できるものとする(すなわち、「VCMI主張」をする)ための要件や推奨事項、ガイダンスを規定するものであり、図表3に示すように、4つのステップで構成されている。

CoPでは、パリ協定の長期緩和目標に沿い、目標設定や排出量の公表等を基礎的要件として規定している。また、短期及び長期目標の達成に向けて企業が排出削減を進める際に、残された排出量に対して炭素クレジットを使用することを規定している。企業は、残された排出量に対する、購入・償却する炭素クレジットの割合に応じて、シルバー、ゴールド及びプラチナの3種類のVCMI主張を選択することができる。使用する炭素クレジットは、ICVCMの「CCP承認」クレジットが利用可能になれば、それらを購入・償却することが求められる。さらに、これらのステップについて、企業のウェブサイト等で完全に報告することが求められ、また、独立した第三者機関による限定的保証も必要とされている。

【図表3 主張実践規範(CoP)の概要】

| ステップ | 概要 |

|---|---|

| ①基礎的要件を満たすこと | 企業は、炭素クレジットの自主的使用(VCMI主張)の前に以下の基礎的要件を全て満たす必要がある。

|

| ②実施するVCMI主張の選択 | 企業は、選択したVCMI主張(シルバー/ゴールド/プラチナ)を行うため、基礎的要件と追加要件の順守を主張するステートメントを公表する必要がある。各VCMI主張の要件の概要は、以下の通り。

|

| ③炭素クレジットの使用と質の閾値を満たすこと | 企業は、「CCP承認」クレジットが入手可能となり次第、「CCP承認」クレジットを購入・償却しなければならない。また、企業は、購入・償却した炭素クレジットの種類や創出源、量等の詳細を公表しなければならない。 |

| ④VCMIモニタリング・報告・保証(MRA:Monitoring, Reporting & Assurance)枠組みに従った第三者保証の取得 | 企業は、基礎的要件とVCMI主張に特有の要件を満たしていることを実証し、VCMI主張に使われた炭素クレジットに関する重要な情報を開示することが不可欠である。報告は、企業のウェブサイトか、独立した報告書、サステナビリティ報告書等のより包括的な報告書で公表する。VCMI主張をするためには、報告指標について、独立した第三者機関による限定的保証を受けなければならない。 |

(出典)“Claims Code of Practice”(VCMI, 2023)より当社作成

(3)G7気候・エネルギー・環境大臣会合における質の高い炭素市場原則の公表

G7サミットに関連して開催される閣僚級会合の1つに、G7気候・エネルギー・環境大臣会合がある。2023年は日本が議長国となり、4月15~16日まで札幌で開催され、経済・社会、産業構造のクリーンエネルギー中心な体制への移行、グリーントランスフォーメーション(GX)の推進等について議論された。会合の成果であるG7気候・エネルギー・環境大臣会合コミュニケの附属文書の1つとして、「十全性(質)の高い炭素市場の原則(Principles of High Integrity Carbon Markets)」が公表された。同原則では、パリ協定における2050年までのネットゼロ排出目標や国際民間航空機関(ICAO)加盟国が採択した長期世界目標に言及しつつ、こうした目標の達成には、十全性(質)の高い炭素クレジットを生み出す温室効果ガスの緩和行動を支援することが重要であるとしている。また、十全性を以下の3原則に分類し、それぞれの要件をまとめている。

1)供給側の十全性

事業活動の設計や排出削減・吸収の測定・報告・検証(MRV)へ認証基準が適用され、排出削減が下記の手続きを具備することとしている。

- パリ協定の目標と合致する排出経路に沿っていること。

- 事業を実施する国の緩和に貢献し、高排出経路を固定化せず、直接的な緩和行動を優先する気候変動緩和戦略が実施されていること。

- パリ協定第6条実施指針及びCORSIAのガイドラインに基づく環境十全性を確保するための関連要件と整合し、パリ協定6条ガイダンスの要素を反映すること。

- 頑健で透明性の高いガバナンスを有し、透明性と対外説明責任を確保していること。

- 持続可能な開発目標とその結果得られる便益について透明性をもって報告すること。

- また、環境及び社会的影響に関する対処が行われており、人権、ジェンダー平等、及び先住民の権利が尊重されていること。

2)需要側の十全性

炭素クレジットの使用は、パリ協定の1.5℃目標(世界の平均気温上昇を産業革命以前に比べて1.5℃に抑える努力を追求する)、2050年ネットゼロ排出の達成に整合し、気候変動緩和戦略・目標を通じた排出量を緩和する行動を優先し、排出が不可避なものを対象とすることとしている。また、炭素クレジットは、パリ協定6条に沿って承認・適格となった場合に限り、各国の排出削減目標(国が決定する貢献=NDC:Nationally Determined Contribution)及びその他の国際的緩和目的の達成に向けて使用可能となること、炭素クレジットに関する各種情報が透明性のある形で公開されること等が求められている。

3)市場の十全性

炭素クレジットを管理する登録簿は、各国の目標順守及び自主的な利用に関する炭素クレジット市場の十全性(質)に必要な情報、全ての範囲における排出量や関連する目標、それらの実施に向けた戦略や進捗が公開され、追跡されることとしている。また、世界における基準設定機関及びイニシアティブは、基準を整合させ、認証に関する製品を継続的に革新し、炭素クレジット市場の分散化を低減し、十全性(質)の高い市場に向けた統一的な移行が促進されるように協力することとしている。

3. おわりに

本稿では、炭素市場の十全性に関する原則等について解説した。炭素クレジットの供給側と需要(使用)側、そしてそれらを包含する炭素市場全体にわたり、その質の確保が重要視されてきている。昨今、炭素クレジットの過剰発行や、炭素クレジットの使用方法に対して「グリーンウォッシュ」が批判される動きもある。炭素クレジットを活用して脱炭素ビジネスに取り組む企業は、こうしたリスクを低減するため、炭素市場の十全性に関する国際的な議論を把握しつつ、活用する炭素クレジット創出制度の選択や、創出/使用する炭素クレジットの質の確保、主張の方法等を熟慮することが重要である。

(本稿は、三菱UFJ銀行会員制情報サイト「MUFG BizBuddy」の「MURCカーボンニュートラルレポート」(2023年7月26日付掲載)を一部加筆・変更したものです)

[ 1 ] Integrity Council for the Voluntary Carbon Market, 2023. Core Carbon Principles, Assessment Framework and Assessment Procedure.

[ 2 ] Voluntary Carbon Markets Integrity Initiative, 2023. Claims Code of Practice.

[ 3 ] G7札幌 気候・エネルギー・環境大臣会合, 2023. Principles of High Integrity Carbon Markets.

テーマ・タグから見つける

テーマを選択いただくと、該当するタグが表示され、レポート・コラムを絞り込むことができます。